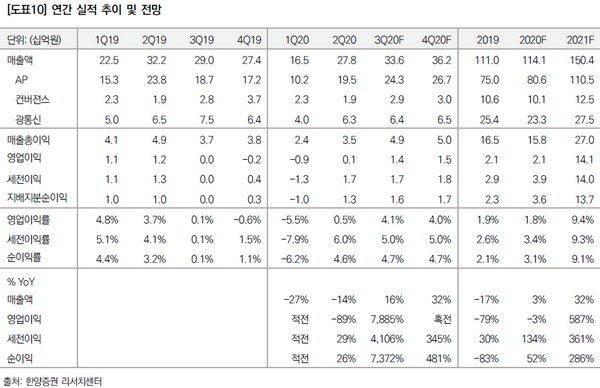

▲머큐리 연간 실적 추이 및 전망. (자료제공=한양증권)

한양증권 송유종 연구원은 “머큐리의 투자 포인트는 디지털 뉴딜 정책으로 공공 ‘WiFi 6 AP(유무선공유기)’ 확대로 인한 신규 매출 발생과 데이터 트래픽 증가로 인한 가정 내 WiFi 6 AP 교체 수요 증가에 따른 실적 개선 기대”라며 “국내 AP 시장 점유율이 65%인 점을 고려하면 이번 공공 WiFi 사업에서만 연간 140억 원 수준의 신규 매출이 발생할 것”이라고 예상했다.

송 연구원은 “또 일부 지자체에서 추가 투자 가능성도 열려 있어 향후 공공 WiFi 사업에서 지속해서 매출이 발생할 것”이라며 “가정용 AP 부문은 고화질 영상(HD, UHD) 위주로 데이터 트래픽 사용량이 증가와 가정 내 IoT(사물인터넷) 제품 증가로 초저지연 인터넷 사용 필요성 확대, 그리고 고주파수(5~6GHz) 사용 확대로 가정 내 음영 지역 발생으로 인한 신규 AP 수요가 확대될 것”이라고 짚었다.

그는 “3분기 매출액은 336억 원, 영업이익은 14억 원, 2021년 매출액은 1504억 원, 영업이익은 141억 원으로 예상한다”며 “디지털 뉴딜 정책으로 공공 WiFi 6 AP 확대로 인한 연간 140억 원 수준의 신규 매출 발생과 2022년까지 UHD 영상 중심으로 데이터 트래픽이 빠르게 증가할 것으로 전망돼 가정용 WiFi 6 AP 교체가 확대되는 등 역대 최대 매출 기록할 것”이라고 전망했다.