▲비에이치 실적 전망. (자료제공=NH투자증권)

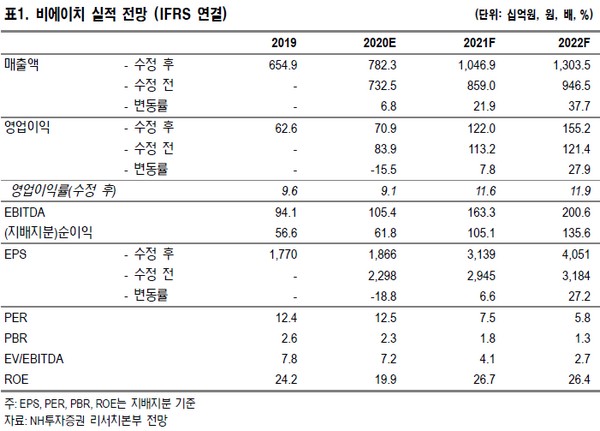

NH투자증권 이규하 연구원은 “본업의 경우 북미 고객사의 5G 스마트폰 출시, 폴더블 스마트폰 시장 확대로 양호한 성장세를 기록할 것”이라며 “특히 고객사의 OLED 디스플레이 채택 모델 출하량 확대로 비에이치가 납품하는 FPCB(연성인쇄회로기판) 물량은 2021년에 전년 대비 10.5% 증가할 것”이라고 예상했다.

이 연구원은 “신규 사업인 5G 안테나 케이블 FPCB도 중장기 성장성에 긍정적으로 작용할 전망으로 관련 매출은 2020년 약 233억 원에서 2021년 1118억 원, 2022년 2592억 원을 기록하며 고성장할 것”이라며 “비에이치의 3분기 매출액은 2420억 원, 영업이익은 301억 원을 기록할 것”이라고 전망했다.

그는 “본격적인 실적 증가세는 2021년에 가능할 것으로, 비에이치는 고객사 OLED 스마트폰 출하량 증가, 폴더블 스마트폰 시장 확대, 5G 안테나 케이블 납품 본격화로 2021년 영업이익 1220억 원을 기록하며 역대 최대 실적을 달성할 것”이라며 “중장기 성장성을 고려했을 때 2021년 기준 PER(주가수익비율) 7.5배는 과도한 저평가”라고 판단했다.