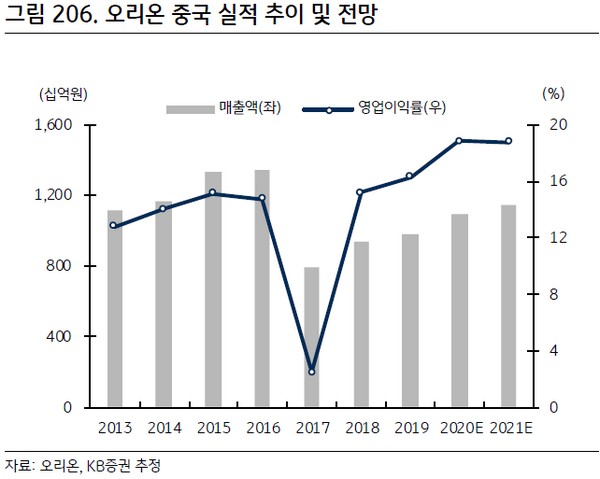

▲오리온 중국 실적 추이 및 전망. (자료제공=KB증권)

KB증권 이선화 연구원은 “오리온의 영업이익이 향후 3년간 연평균 11.4% 증가할 것으로 전망한다”며 “매출 비중이 가장 큰 중국에서 독보적인 유통망을 바탕으로 시장점유율이 확대돼 중국의 영업이익이 향후 3년간 연평균 11.9% 증가하고, 베트남과 러시아에서는

신제품을 꾸준히 출시해 영업이익이 각각 16.7%, 20.9% 증가할 것으로 추정했기 때문”이라고 설명했다.

이 연구원은 “코로나19로 중국 시장에서 TT(Traditional Trade)채널 의존도가 높은 로컬업체들이 공급에 차질을 빚는 사이, 1~2선 도시의 MT(Modern Trade)채널에 중점적으로 진출해 있는 오리온은 기민하게 시장에 대응했다”며 “반면 우한 지역에 공장이 있는 펩시(포테이토 칩 공장) 등 경쟁사들은 피해가 컸던 것으로 추산된다”고 밝혔다.

그는 “오리온의 주가는 2분기 실적발표 이후 약 15%가량 하락한 가격에서 거래되고 있는데, 코로나19가 완화되면서 중국시장에서 경쟁사들이 가동을 재개해 경쟁 심화를 우려한 탓”이라며 “그러나 오리온은 코로나19 확산 시기에 선점한 매대를 바탕으로 중국시장에서 브랜드 인지도를 공고히 하고 시장점유율을 확대해 나가면서 지속해서 성장할 것”이라고 기대했다.