▲HDC현대산업개발 실적 추이 및 전망. (자료제공=KTB투자증권)

KTB투자증권 라진성 연구원은 “지난 11일 HDC현대산업개발은 아시아나항공 및 금호산업으로부터 공식적으로 아시아나항공 계약 해제 통지를 받았다”며 “계약금 반환 소송이 진행되겠지만, 보수적으로 계약금 2500억 원을 포기한다고 해도 멀티플 개선에 따른 적정가치 상향 요인”이라고 판단했다.

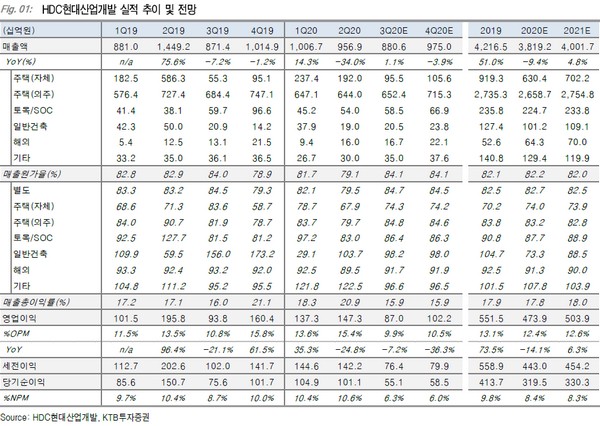

라 연구원은 “상반기 내내 분기 실적이 시장기대치를 웃돌고는 있지만, 2019년 부진했던 주택공급으로 전년 대비 부진한 모습을 보이며, 하반기는 자체사업 매출의 급감으로 전년 대비 부진한 실적이 지속할 전망”이라며 “하지만 8월 기준으로 2019년 주택공급을 이미 초과했으며, 연간 목표 달성 가능성이 커, 향후 2년 이상 주택 매출 증가가 가능할 것”이라고 전망했다.

그는 “아시아나항공 인수를 위해 마련한 자금 활용방안이 중요한데 인수 무산으로 향후 배당 및 용지투자 금액과 비중이 더욱 증가할 것”이라며 “아시아나항공 M&A 불확실성 해소를 반영해 기존 할인율 50%를 25%로 축소했고 향후 배당 및 보유 현금 활용 전략이 제시되면 추가 축소도 가능하다”고 밝혔다.