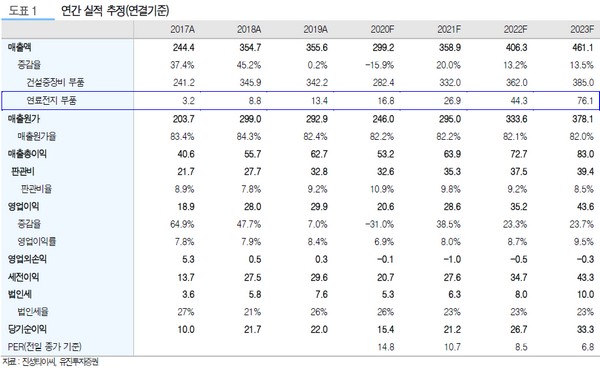

▲진성티이씨 연간 실적 추정. (자료제공=유진투자증권)

유진투자증권 한병화 연구원은 “진성티이씨는 두산퓨얼셀 향 압력판, 매니폴더를 독점 공급하고 있는데 이 부품들은 연료전지 스텍을 보호하고 고압과 고온을 견뎌야 하기 때문에 2~3년마다 교체하는 소모품이어서 관련 매출액은 두산퓨얼셀의 실적에 비례해서 누적적으로 증가하고 있다”며 “수소 관련 매출은 2017년 32억 원에서 2019년에는 134억 원으로 급증했으며, 두산퓨얼셀의 증설 계획을 고려하면 수소연료전지 향 부품 매출도 2020년 168억 원에서 2023년에는 761억 원에 달할 것”이라고 추정했다.

한 연구원은 “진성티이씨의 본업은 건설기계의 하부주행체용 부품인 롤러, 아이들러 등으로 주 고객은 매출 비중의 60%를 상회하는 글로벌 1위 업체인 캐터필러”라며 “코로나 경기부양책으로 중국이 인프라 투자를 재개하고 있고, 미국은 대선이 종료되면 투자가 본격화될 것으로 판단돼 2021년 건설기계 부품 매출액 3320억 원으로 올해 대비 18% 증가할 것”이라고 전망했다.

그는 “건설기계 산업이 구시대 산업으로 인식돼 진성티이씨는 오랜 기간 저평가됐는데, 주 고객인 캐터필러가 견조한 주가에 28배의 PER(주가수익비율)에 거래되는 것과 상반된다”며 “캐터필러 대비 지나치게 할인되던 진성티이씨의 가치 평가는 수소를 타고 오히려 프리미엄 영역으로 진입할 수 있어 만년 저평가가 해소될 시점이 왔다고 판단한다”고 밝혔다.