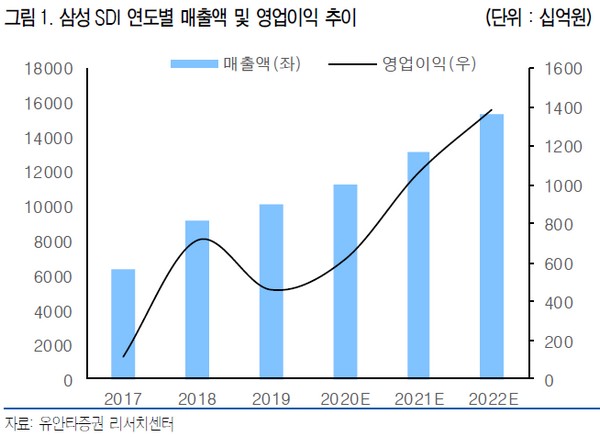

▲삼성SDI 연도별 매출액 및 영업이익 추이. (자료제공=유안타증권)

유안타증권 김광진 연구원은 “하반기 중대형 배터리 부문이 정상화됨에 따라 이익 기여가 본격화될 것”이라며 “ESS용 배터리는 2분기 흑자전환에 성공한 것으로 추정하고, EV용 배터리는 유럽 고객사 향 공급물량이 확대됨에 따라 4분기부터 흑자전환이 가능할 것”이라고 기대했다.

김 연구원은 “내년부터 EV는 유럽, ESS는 미국 시장을 기반으로 고성장할 것”이라며 “유럽시장의 경우 환경규제 강화 영향과 코로나19 기저효과 등이 복합적으로 반영되며, 올해 45만대 수준에서 내년 66만대 수준으로 약 47% 성장이 전망되고, 특히 내년 출시 예정인 단결정 NCA 소재가 적용된 Gen5 배터리는 기존 제품 대비 에너지 밀도가 약 20% 개선된 것으로 파악돼 EV 배터리 부문 수익성 개선에 기여할 것”이라고 예상했다.

그는 “ESS 부문의 성장을 이끌어줄 미국시장의 신규 설치량은 올해 3GWh 수준에서 내년 6GWh 수준으로 증가할 것”이라며 “삼성SDI는 글로벌 ESS 시장 점유율이 약 20% 이상으로 유지되고 있어 시장 성장에 따른 동반 성장이 가능하고, 이에 따라 중대형 배터리 부문 매출은 올해 4.7조 원, 내년 5.9조 원, 내후년 7.9조 원으로 성장할 것”이라고 전망했다.