(이베스트투자증권)

이베스트투자증권이 19일 한라홀딩스에 대해 2분기 실적은 다소 부진했으나 자체 사업의 개선세 등에 힘입어 하반기 턴어라운드가 지속될 것으로 기대했다. 이에 투자의견 '매수', 목표주가 4만 원을 유지했다.

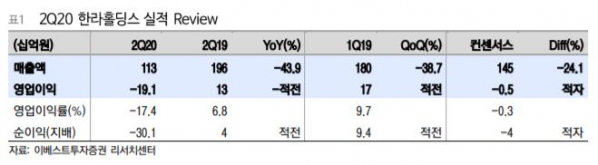

유지웅 이베스트투자증권 연구원은 "한라홀딩스의 2분기 매출액은 전년 동기 대비 44% 감소한 1129억 원, 영업손실은 191억 원으로 적자 전환했다"면서 "자체사업의 사업구조 개선과 ㈜한라 실적개선 본격화에도 신종 코로나바이러스 감염증(코로나 19) 확산에 따른 만도와 만도헬라의 실적 부진으로 회사 전체 영업이익이 적자를 기록했다"고 분석했다. 다만 만도헬라의 경우 중국 지역에서 회복세를 나타냈고, 만도도 분기 말(6월)로 접어들면서 의미 있는 회복세를 나타냈다는 점은 긍정적으로 평가됐다.

유 연구원은 자체사업으로 기반을 둔 성장 동력에 주목했다. 그는 "지주회사 특성상 기업가치가 자회사인 만도, 만도헬라, ㈜한라에 크게 의존하는 성격을 갖추고 있으나, 자체사업 기반의 이익이 중장기적으로 핵심 기업가치 형성에 기여할 것으로 예상된다"면서 "자체사업은 2025년까지 매출액 1조 원에 영업이익률 5% 달성의 중장기 목표를 갖추고 있으며, 최근에는 공유차 4만5000대를 보유한 ‘비마이카’와의 파트너십으로 향후 서비스 매출에 대한 사업권을 확보했다"고 설명했다.

이어 "이미 개선세가 확인된 자체사업, 건설 부문 실적 외에도 만도와 만도헬라 기반의 실적개선도 기대되고 있어 저가 매수전략이 유효하다고 판단된다"고 덧붙였다.