▲한화에어로스페이스 실적 전망치 변경 내역. (자료제공=키움증권)

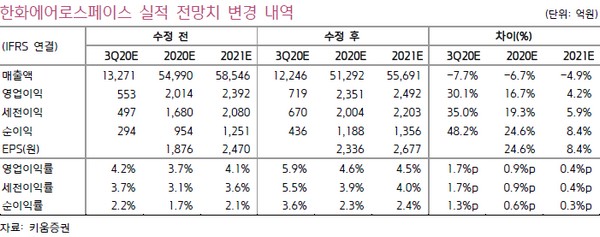

키움증권 김지산 연구원은 “2분기 영업이익은 702억 원으로 시장 컨센서스(493억 원)를 상회하며 방산 부문의 강한 체질을 입증했다”며 “무엇보다도 디펜스가 노르웨이, 인도 등 자주포 중심의 수출 호조로 기대 이상의 수익성을 달성했고, 파워시스템이 아람코 EPC 및 국내 화학 업종 대상 매출 강세에 힘입어 선전했으며, 에어로스페이스는 RSP(국제공동개발) 부문의 매출 차질만큼 비용도 함께 축소됐다”고 설명했다.

김 연구원은 “3분기 영업이익은 719억 원으로 역시 기존 추정치를 넘어설 전망”이라며 “디펜스는 수출 모멘텀이 둔화하지만 양호한 수익성을 유지하고, 파워시스템의 호조세가 지속하며, 에어로스페이스 LTA(장기공급계약)와 테크윈 CCTV가 부진을 딛고 점진적으로 회복될 것”이라고 전망했다.

그는 “한화시스템은 ICT 부문의 보험 코어 2단계 매출이 3분기부터 본격화할 예정이고, 방산 부문은 TICN(전술정보통신체계) 3차 양산 등 대규모 프로젝트가 4분기에 편중될 예정”이라고 덧붙였다.