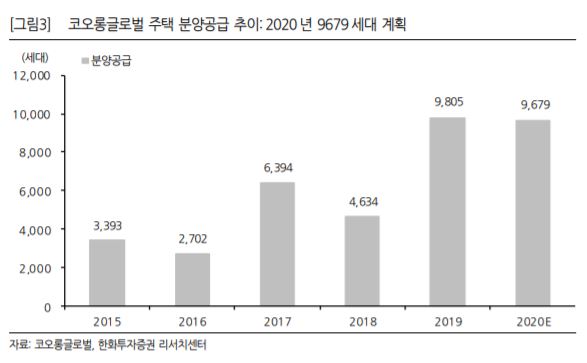

▲코오롱글로벌 주택 분양 공급 추이. (자료제공=한화투자증권)

코오롱글로벌의 올해 2분기 연결기준 매출액은 9313억 원, 영업이익은 477억 원으로 지난해 같은 기간보다 각각 5.8%, 71.5% 증가했다.

한화투자증권 송유림 연구원은 “주택 부문이 전년 대비 26%, 자동차 판매 부문이 36% 증가하며 나란히 매출액 성장을 견인하는 가운데 건설 부문에서의 원가율 개선이 이익 증가를 이끌었다”면서 “상반기 누적 영업이익 785억 원을 기록하면서 실적에 대한 눈높이는 연간 가이던스 1450억 원을 넘어섰다”고 분석했다. 이어 “영업 외로 차입금 감소에 따른 금융비용이 전년 대비 59억 원 축소되면서 지배주주 순이익은 전년 동기 대비 166% 개선됐다”고 덧붙였다.

송 연구원은 주택 부문의 탄탄한 매출 성장은 향후 2~3년간 이어질 것으로 예상하는 가운데 신사업 추진 등에 주목해야 한다고 말했다.

그는 “주택 부문의 탄탄한 매출 성장은 영업이익 증가뿐만 아니라 순차입금(2018년 4400억 원→2019년 3700억 원→2020년 상반기 2200억 원) 및 이자 비용 감소로 이어지며 더욱 가파른 순이익 개선을 끌어냈다”면서 “이러한 흐름은 기존 분양 물량을 바탕으로 향후 2~3년간 이어질 것으로 예상하는 가운데 △풍력 발전사업 △서초동 코오롱 스포렉스 부지 개발 가시화 △연결 자회사 적자 축소 △신사업 확대(모듈러 사업 진출) 등은 중장기적 이익 증가의 발판이 될 것”이라고 평가했다.