한국투자증권은 11일 에스씨엠생명과학에 대해 “첨생법으로 주목받을 세포치료제 전문 기업으로, 하반기로 갈수록 미반영된 가치가 더해질 것”이라고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

정승윤 한국투자증권 연구원은 “6월 상장된 에스씨엠생명과학은 자체 개발한 층분리배양법을 이용해 줄기세포 치료제를 개발하고 있는 바이오텍”이라며 “2018년 이병건 대표이사가 취임한 이후 미국 Argos, 이탈리아 Formula를 차례로 인수하면서 차세대 면역세포치료제를 확보했고 다수의 오픈 이노베이션을 통해 R&D 역량을 강화했다”고 설명했다.

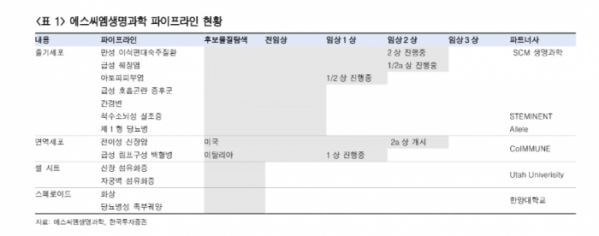

정 연구원은 “신약 파이프라인으로는 줄기세포치료제 7개와 면역세포치료제 2개를 개발 중”이라며 “이 중 cGvHD와 척수뇌성 실조증 후보물질은 희귀의약품으로 지정돼 약물 개발을 더욱 앞당길 수 있는 첨생법의 직접적인 수혜로 2023년 출시를 목표하고 있다”고 분석했다.

그는 “파이프라인의 경쟁력(소프트웨어)과 이러한 파이프라인을 생산할 cGMP(미국 FDA가 인정하는 품질관리기준, 하드웨어) 설비 모두를 보유하고 있다”며 “줄기세포치료제는 동종 세포를 이용해 대량생산이 용이하고 동결형ㆍ신선형 모두 제작이 가능해 유통ㆍ보관에서도 장점이 있다”고 평가했다.

이어 “독자적인 줄기세포 제조기술을 보유하고 있고 내년에는 미국 FDA 임상 2상 IND, RMAT 신청을 계획하고 있다”며 “지난 5월 안트로젠의 시가총액은 미국에서 RMAT이 지정되면서 6000억 원대로 2배 증가한 바 있다. 이에 더해 면역세포치료제 개발을 담당하는 CoImmune(에스씨엠 지분율 39.2%)은 국내업체들과 비교해 임상 속도가 가장 빠르며 유일하게 cGMP 시설도 보유하고 있어 피어그룹 평균 시가총액 이상의 가치를 부여할 수 있을 것”이라고 전망했다.

또 “올해는 모멘텀도 풍부하다. 아토피와 ALL 임상 1상 결과가 도출될 예정으로 해당 내용에 귀추가 주목된다”고 덧붙였다.