▲현대일렉트릭 분기별 매출 및 신규수주. (자료제공=DB금융투자)

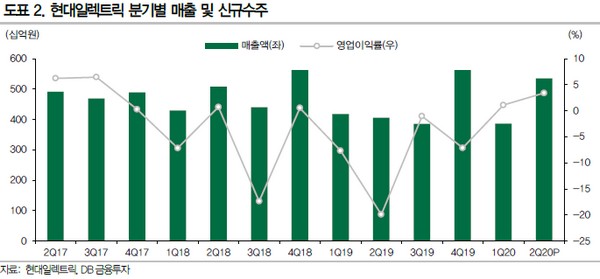

DB금융투자 김홍균 연구원은 “2분기 연결실적으로 매출액 5355억 원에 영업이익률 3.4%로 매출은 회전기기를 제외한 모든 부문에서 큰 폭으로 회복됐다”며 “일회성 요인은 없었고, 원가구조 개선과 저가 수주 잔액의 점진적인 해소 그리고 해외법인의 수익 기여 효과로 영업손익의 흑자기조는 확대됐다”고 평가했다.

김 연구원은 “2분기 말 수주잔고 16.5억 달러를 기반으로 현대일렉트릭의 하반기 매출은 상반기 수준을 넘어설 것”이라며 “다만, 여름 휴가 등 8월에 조업 일수 감소로 3분기 매출은 개선세가 둔화할 것”이라고 추정했다.

그는 “2018년 저가 수주했던 물량도 대부분 소진돼 하반기에는 남은 500억 원 정도만 매출 인식 예정임에 따라 수익성 개선은 이어질 것”이라며 “한전으로부터 수주가 분산형 전원 정책 및 가스절연 변압기 예방진단분야 기술 협력 등과 관련해 하반기 늘어나고, 중동에서도 사우디 시장의 발주 증대와 함께 하반기는 바레인, 이집트, 오만, 쿠웨이트 등에서 수주가 기대된다”고 밝혔다.