▲LG디스플레이 실적 전망. (자료제공=한국투자증권)

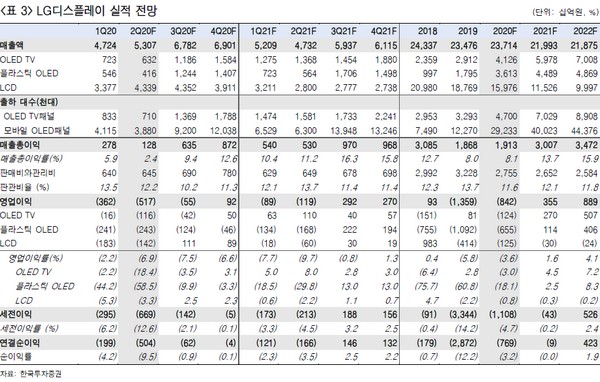

한국투자증권 김정환 연구원은 “2분기 영업적자는 5170억 원으로 우리 추정치에 부합했다”며 “전분기대비 영업적자가 커졌는데 스마트폰 및 TV용 OLED 제품 수요 감소로 인한 가동률 하락과 LCD패널 가격 하락 때문”이라고 설명했다.

김 연구원은 “3분기 예상 영업적자는 549억 원으로 전분기대비 실적이 크게 개선될 것”이라며 “모바일 OLED와 OLED TV패널 라인 가동률 상승뿐만 아니라 IT 패널 중심의 수요 강세 지속과 TV 패널 가격 반등으로 LCD 사업도 흑자전환이 예상된다”고 밝혔다.

그는 “적자폭 축소의 핵심인 모바일 OLED 사업은 하반기 북미 고객사 스마트폰 신모델 향 출하량이 1700만대(작년 하반기 600만대)까지 늘어나 4분기까지 파주 E6 설비 가동률이 점진적으로 상승해 적자 규모가 줄어들 것”이라며 “LCD 사업은 코로나19로 인한 재택근무와 온라인 교육 확대에 모니터, 노트북, 태블릿 패널 수요가 강세가 지속해 적자폭 축소에 기여할 것”이라고 전망했다.