▲일진머티리얼즈 2분기 실적 프리뷰. (자료제공=NH투자증권)

NH투자증권은 23일 일진머티리얼즈에 대해 2분기 실적이 기대 이상으로 양호할 전망이라며 목표주가를 5만5000원에서 6만2000원으로 상향하고 투자의견 ‘매수’를 유지했다.

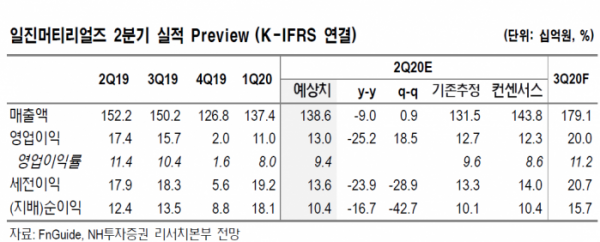

NH투자증권 고정우 연구원은 “일진머티리얼즈의 2분기 실적은 매출액 1386억 원, 영업이익 130억 원으로 기존 전망을 소폭 웃돌 것으로 추정한다”며 “2분기 전지박 출하 증가율은 전기 대비 3%로, 기존 전망치인 -4%를 상회할 것으로 예상된다”고 말했다.

이어 “고객사의 전기차용 전지 생산량 증가가 일진머티리얼즈의 전지박 사업에 긍정적 영향을 미쳤을 것”이라고 덧붙였다.

고 연구원은 “고객사 내 점유율 변동이 크지 않은 상황에서 고객사의 2차전지 출하량은 큰 폭으로 변동 중”이라며 “최근 일진머티리얼즈는 6월부터 2025년 12월까지 전지박 3만 톤을 공급하는 계약을 체결했는데, 이는 매출액 4000억 원, 영업이익 600억 원 내외 규모로 추정한다”고 설명했다.

또한 “6월 구리 가격의 큰 폭 상승은 2분기 전지박 가격 상승으로는 이어지지 않은 것으로 보인다”며 “일반적으로 판매에 적용된 2분기 평균 구리 가격은 전기 대비 10% 수준 하락했기 때문”이라고 밝혔다.