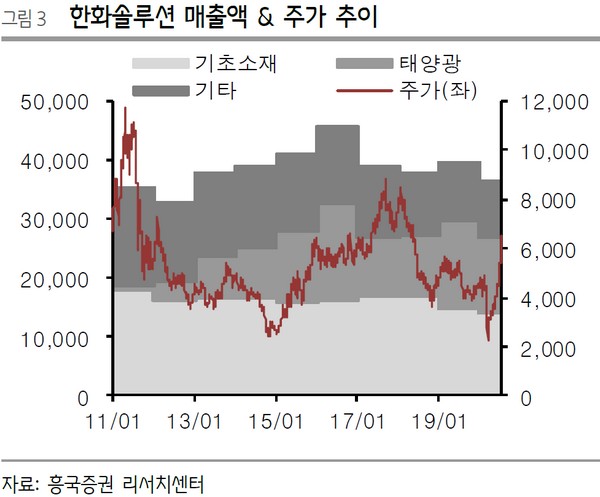

▲한화솔루션 매출액 및 주가 추이. (자료제공=흥국증권)

흥국증권 전우제 연구원은 “태양광 1등주인 한화솔루션과 배터리 1등주인 LG화학은 유사한 점이 많다”며 “올해 매출 비중은 한화솔루션이 화학 42% 태양광 35%, LG화학은 화학 48%, 전지 42%로 기존과 신규 사업 비중이 유사하며 2021년부터는 태양광과 전지 매출이 화학을 앞지를 것”이라고 추정했다.

전 연구원은 “태양광과 전지 모두 정책적으로 확대되고 있으며 2020년을 기점으로 기존의 석탄발전·내연기관 대비 경제적 효율을 앞서나가기 시작하고 있다”며 “2016~2017년 대비 감익은 아쉽지만 각자 분야에서 명실상부한 글로벌 톱티어이며, 급상승한 주가는 부담스럽지만 비중 확대할 것을 추천한다”고 말했다.

그는 “한화솔루션의 모듈 매출 비중은 미국 25~30%, 유럽 25%, 한국 10~15% 수준이며 해당 국가들은 고부가 고효율 태양광 모듈을 사용하기 때문에 이들의 수요 증가가 이익 개선의 핵심”이라며 “한국의 신재생에너지 투자는 총 11.3조 원, 유럽은 10년간 그린 딜에 1조 유로, 미국은 5년간 태양광 패널 5억 장 설치를 발표했다”고 밝혔다.