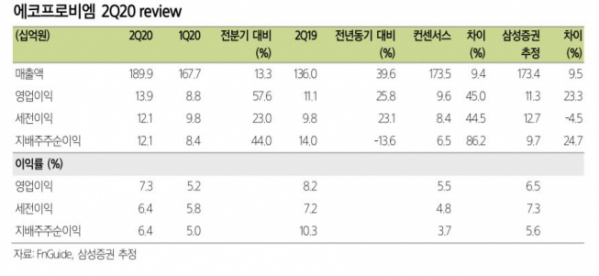

▲에코프로비엠 2분기 예상실적 현황. (삼성증권)

삼성증권이 21일 에코프로비엠에 대해 유럽 전기차 판매호조에 따른 하반기 성장 기대감 유효하다고 판단했다. 목표주가는 기존 13만5000원에서 17만 원으로 상향하고 투자의견 매수를 유지했다.

삼성증권은 2분기 예상 실적에 대해 매출액은 전년 동기 대비 39.7% 증가한 1899억 원, 영업이익은 25.7% 오른 139억 원을 달성할 것으로 전망했다.

장정훈 삼성증권 연구원은 "2분기 수주가 전방 전기차 수요보다 견조한 부분이 있는데 이는 일정 부분 선재고에 따른 영향"이라고 말했다. 이어 "향후 영업이익은 캠5의 NCA라인 가동 정도에 따라 추가 상향 조정할 수 있을 것"이라고 짚었다.

아울러 "20일 기준 주가는 연초 대비 155% 상승한 수준"이라며 "하이니켈 삼원계의 실적 모멘텀 바탕으로 투자의견 매수를 유지하며 2차전지 재료 종목에서 강세를 보일 것"이라고 덧붙였다.