화장품 제조ㆍ판매 기업 토니모리가 순손실을 거듭하고 있다. 이와 관련 실적 부진 등의 영향으로 부채비율은 최근 많이 늘어난 것으로 나타났다.

13일 금융감독원 전자공시에 따르면 토니모리는 지난 2017년부터 최근 3년간 평균 63억 원의 연결 순손실을 입었다. 올해의 경우 1분기 순손실이 98억 원으로 전년 동기 대비 3.8배 급증했다. 코로나19 여파에 따른 매출 부진이 더 심해진 탓이다.

같은 기간 이익 잉여금은 604억 원에서 345억 원으로 감소했다. 잉여금이 줄자 자본총계는 지난해 1000억 원 미만으로 떨어진 데 이어 올해 1분기엔 890억 원으로 집계되는 등 감소세가 이어졌다.

반면 부채는 해마다 늘었다. 회사의 부채는 2017년과 2018년 각각 855억 원과 987억 원을 기록했지만, 지난해 1423억 원으로 크게 늘었다. 과거 발행했던 전환사채가 유동성을 띠게 되면서 유동부채 항목이 급증했고, 전환사채가 빠져나간 비유동부채 항목엔 바뀐 회계기준에 따라 리스 부채가 들어오면서 유동ㆍ비유동부채가 모두 증가했다. 부채 증가는 올해 들어서도 진행 중이다.

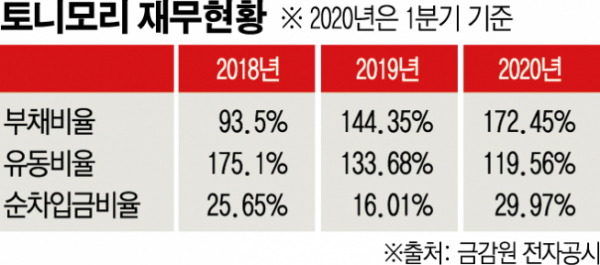

이로 인해 2017년 74.86%였던 부채비율은 올 1분기 기준 172.45%까지 늘었다. 같은 기간 유동비율은 237.30%에서 119.56%로 줄었다.

무엇보다 지난해 16.01%로 전년 대비 감소했던 순차입금비율이 올해 들어 다시 29.97%까지 상승한 것으로 나타났다. 지난해의 경우 차입금이 늘었음에도 현금및현금성자산 증가 폭이 더 큰 덕분에 순차입금비율은 전년 대비 10%포인트 가까이 낮아졌다. 손실 속에도 현금자산이 늘어난 것은 사채 조달과 더불어 유형자산 처분에 따른 일시적 대금 유입이 발생했기 때문이다.

그러나 올 들어선 현금및현금성자산이 감소하고 차입금이 늘어나면서 순차입금비율도 상승하게 됐다.

또 여전히 코로나19 영향권 내에 있어 회사를 바라보는 시장 평가는 좋지 않은 편이다. 오프라인 로드숍을 보유한 회사 특성상 올해 유통 매출이 전년 대비 감소할 것이라는 전망도 나오고 있다.

DB금융투자 박현진 연구원은 “현재 면세 채널과 관광상권에 있는 로드숍 채널 매출이 전년 동기 대비 최소 70% 이상 감소하는 것으로 보인다”며 “북미 대형마트 위주로 전개했던 미니언즈 컬래버레이션 제품의 리오더 수요는 3분기부터 발생할 것으로 기대하지만, 코로나19 영향으로 기대했던 수요치를 못 미칠 가능성이 커 보인다”고 분석했다.