코스피 상장사 디아이씨가 수익성 악화에 더해 유동성 리스크 확대라는 이중고를 겪고 있다. 이와 관련 외부감사인으로부터 계속기업으로서의 불확실성도 제기된 상태다.

디아이씨는 1979년 설립된 대일공업이 모태다. 1989년 이후 지금까지 현대자동차 그룹과 영업 관계를 유지하고 있다. 주력 제품은 변속기, 엔진 부품 등이며 전기차용 감속기 부품을 비롯해 최근에는 일본에서 전량 수입하던 전자식 버튼 변속기(SBW)도 수주해 내년부터 본격적인 매출 발생을 기대하고 있다. 이밖에 두산산업차량, 현대건설기계 등의 업체에도 중장비용 트랜스미션 부품을 납품하며 다양한 거래처를 보유하고 있다.

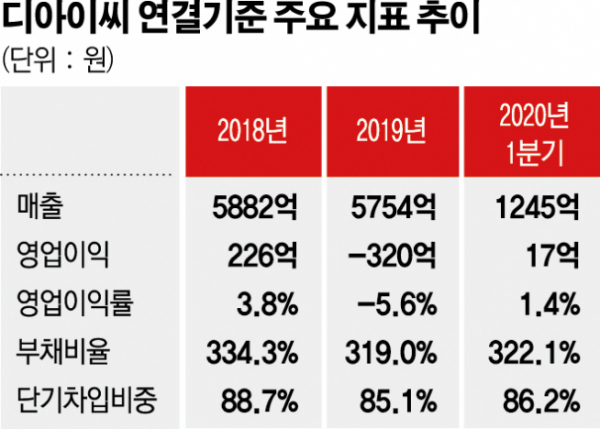

디아이씨는 2017년까지 양호한 성장세를 보였다. 하지만 2018년부터 전방산업 수요 부진과 중국 내 영업환경 악화 등으로 외형 축소가 시작됐다. 2017년 연결 매출 6295억 원에서 2018~2019년에는 5700억~5800억 원 수준으로 줄었고 올해 들어서도 감소세는 계속되고 있다.

이와 더불어 중국법인은 현지 완성차 판매량 감소와 환경규제에 따른 자동변속기 수요 감소로 Geely(중국 완성차 업체) 향 납품이 크게 축소되면서 작년에는 320억 원의 영업손실이 발생하기도 했다. 올해 1분기에는 17억 원의 흑자를 내 작년보다 흑자 폭이 늘었지만 코로나19 확산에 실적 회복은 더딘 편이다.

문제는 과거 진행된 대규모 투자에 따른 재무부담을 약화한 수익창출력이 감당하기 버겁다는 점이다. 디아이씨는 2016~2017년 2년간 중국법인이 7단 듀얼클러치 변속기 라인을 신설했다. 이와 관련된 투자자금 마련에 차입 부담이 크게 확대됐다. 당시 2년간 회사의 차입금 순증 규모만 2000억 원을 웃돈다. 디아이씨는 재무안정성을 보강하기 위해 지난해 유상증자와 자산재평가 등을 진행했다. 하지만 올해 1분기 기준 부채비율은 322.1%에 달해 여전히 취약한 것으로 평가된다.

투자재원 마련을 위해 디아이씨와 자회사 디아이씨글로벌이 발행한 전환사채 관련 부담도 있다. 특히 디아이씨글로벌의 기업공개 미충족으로 조기상환청구 및 기한이익 상실 사유가 발생하면서 상환 부담이 가중했다. 이에 디아이씨는 매출채권 유동화, 신주인수권부사채 발행 등 재원 조달로 조기상환 청구에 대응했지만 일부는 상환하지 못해 지급유예가 발생하기도 했다. 디아이씨는 이와 관련해 최근 디아이씨글로벌에 188억 원의 금전 대여도 결정했다.

한편 디아이씨의 유동성 문제는 외부감사인으로부터도 지적됐다. 1분기 연결 기준 회사의 총차입금은 3981억 원이며 이중 단기성 차입금은 3432억 원으로 단기성차입비중이 86.2%에 달한다. 이와 관련 디아이씨의 외부감사인은 2019년 결산 감사보고서에서 유동부채가 유동자산을 1600억 원 이상 초과하고 있는 점을 들어 계속기업 관련 불확실성이 존재한다고 언급했다.

한국신용평가 김응관 연구원은 “장래채권 유동화, 주거래처의 지원, 토지 담보 대출 등을 통해 자금 소요에 대응할 계획이지만, 이를 통한 유동성 대응에 높은 불확실성이 상존한다”며 “전방산업 수요 위축으로 부진한 영업실적이 지속하면서 높아진 유동성 리스크가 완화되지 못하면 신용등급 하향압력이 증가할 것”이라고 밝혔다.