▲네이버 실적 추이 및 전망.

하이투자증권 김민정 연구원은 “네이버통장은 3% 수익과 더불어 통장과 연동된 네이버페이로 결제하면 포인트 추가 혜택을 제공한다. 유료회원제 서비스 ‘네이버플러스 멤버십’ 또한 네이버 쇼핑에서 결제할 경우 추가 포인트 적립 혜택을 제공해 이용자 록인 효과가 강화될 것”이라며 “이미 네이버 생태계 안에서는 쇼핑, 웹툰, 음악 등 다양한 결제가 발생하고 있는데 통장과 멤버십 출시로 금융-쇼핑-결제 간 상호 연결 고리는 더욱 견고해질 것으로 쇼핑, 검색 광고, 네이버페이, 콘텐츠서비스 매출액 상승에 긍정적인 영향을 끼칠 것”이라고 기대했다.

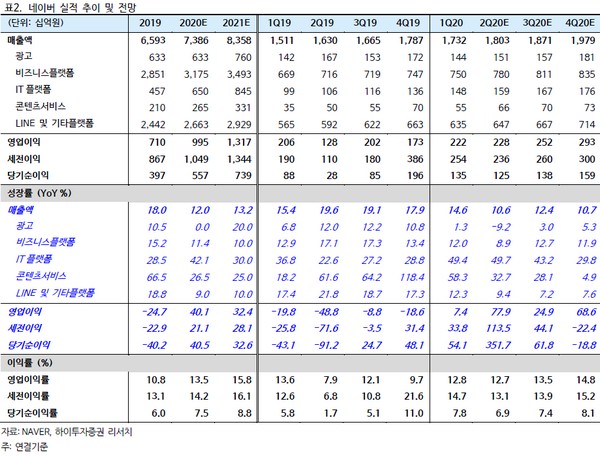

김 연구원은 “2분기 예상 매출액은 1조8034억 원, 영업이익은 2283억 원으로 시장 컨센서스에 부합하는 실적을 기록할 것”이라며 “코로나19 영향으로 디스플레이광고는 타격을 입겠지만 쇼핑, 결제, 콘텐츠 사업은 순항을 이어가고 있어 전반적으로 코로나가 2분기 실적에 미치는 영향은 중립적”이라고 분석했다.

그는 “네이버는 최근 글로벌 웹툰 사업 지배구조를 개편, 미국 웹툰사업 법인 웹툰 엔터테인먼트를 본사로 두고 한국 웹툰 사업과 일본과 중국 웹툰사업 법인을 산하에 두게 됐다”며 “지배구조 개편을 기반으로 자회사 간 시너지 확대와 글로벌 사업 확대가 더욱 가속화될 것으로 기대하며 향후 미국 시장 내 IPO 또한 기대해볼 수 있다”고 밝혔다.