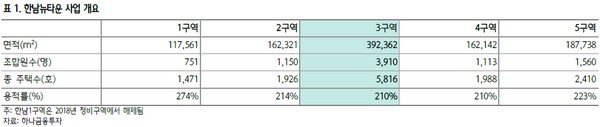

▲한남뉴타운 사업 개요.

하나금융투자 채상욱 연구원은 “올해 강북 최대 재개발 사업인 한남3구역 수주전에서 현대건설이 선정되면서 국내 주택시장에서 현대건설의 파워가 도드라지고 있다”며 “2017년 반포주공124주구 수주전 때 이미 경험한 바지만, 서울 핵심지 수주전 결과는 브랜드 인지도로 이어져 타 지역 수주전에도 영향을 준다는 측면에서 긍정적이다. 단일 사업장이 아닌 전방위 수주확대의 기폭제”라고 평가했다.

채 연구원은 “2019년 CJ의 가양동 부지(1조 원) 인수, 2020년 6월 쌍용자동차 구로 서비스센터 부지(1800억 원) 인수, 송도 자체사업지 매입 등 적극적 행보를 보이고 있으며, 양호한 현금흐름을 활용해 연내 추가적인 개발재원도 확보할 것으로 기대한다”며 “최근 국내 건설사를 중심으로 적극적 자본투자가 보이고 있다. 현대건설은 커버리지 건설사 중 순현금 규모 면에서 가장 양호하므로 얼마든지 시장이 환호할 만한 이벤트를 보일 수 있는 잠재력이 높은 상태”라고 짚었다.

그는 “하반기 건설업종의 투자 포인트는 결국 건설사들의 투자”라며 “투자 재원이 가장 많은 건설사이고 본업도 양호한 상태이니 적극 매수를 추천한다”고 밝혔다.