▲삼성전자 실적 추이 및 전망.

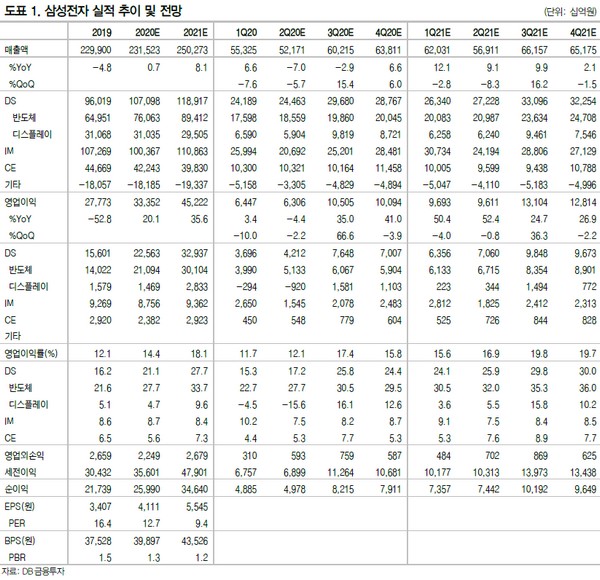

DB금융투자 어규진 연구원은 “삼성전자의 2분기 실적은 매출액 52.2조 원, 영업이익 6.3조 원으로 시장기대치(6.0조 원)를 웃돌 것”이라며 “데이터센터 향 메모리 수요 강세로 DRAM 및 NAND가격이 상승하며 반도체 사업부의 실적이 개선하는 가운데, 우려했던 TV와 스마트폰 판매가 온라인 중심의 판매 호조와 오프라인 매장의 마케팅 비용 축소로 수익성이 기존 예상치를 웃돌 것으로 판단하기 때문”이라고 설명했다.

어 연구원은 “최근 글로벌 경제 재개에 따른 하반기 IT 수요 회복이 기대되는 상황으로, 이는 상반기 부진했던 삼성전자의 글로벌 1등 제품들의 실적 반등을 기대하게 해 준다”며 “반도체 사업부는 데이터센터 향 메모리 주문 감소 우려감에도 모바일 향 제품 증가로 출하 증가에 따른 실적 호조가 기대되는 상황에서 세트 사업부의 판매 호조로 실적은 2분기를 바닥으로 완연한 회복세에 진입할 것”이라고 전망했다.

그는 “결국 삼성전자의 2020년 연간 영업이익은 33.3조 원으로 전년 대비 충분히 개선될 전망”이라며 “언택트 생활 습관화로 비대면 IT로의 추세 변화는 일시적이지 않고 지속적일 것이고, 이에 삼성전자의 반도체를 중심으로 한 실적 호조세는 점진적이고 장기적으로 진행될 것”이라고 덧붙였다.