이베스트투자증권은 다나와에 대해 16일 코로나19로 비대면 관련 아이템 증가에 이어 본업에서 추세적 성장이 이어지고 있다며 투자의견 ‘매수’, 목표주가 4만원을 제시했다.

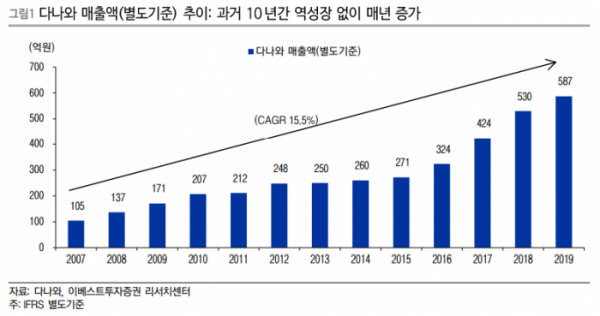

정홍식 연구원은 “올해 2분기 별도기준 매출액은 전년 동기 대비 17.6% 증가한 163억 원, 영업이익은 18.9% 늘어난 76억 원을 기록해 안정적 흐름이 예상된다”며 “지난 2007~2019년 연평균성장률(CAGR) 15.5%를 기록한 데 이어 올해 1분기 최대 실적을 경신한 후 매년 성장이 유지될 것이란 관점에 의미를 둔다”고 설명했다.

정 연구원은 “1분기 대비 2분기가 상대적인 비수기임에도, 올해는 분기별로 트래픽이 증가해 제휴쇼핑 부문에서 고성장이 기대된다”며 “판매수수료 부문에서 샵다나와 조립PC 월별 판매량을 살펴봤을 때 4~5월 합산이 2019년 3.75만대에서 올해 4.5만대 규모로 늘어났으며, 6월에도 이러한 흐름이 유지될 것으로 보인다”고 내다봤다.

그는 “최근 코로나19로 비대면 관련 아이템 증가 수혜를 받는 것을 제외하더라도 본업에서 추세적 성장이 진행되고 있다”며 “과거 5년간 CAGR을 살펴보면, 매출액(별도) 17.7% 성장하는 기간 영업이익은 40.5% 증가했는데, 향후에도 이러한 흐름이 유지될 가능성이 높다”고 덧붙였다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)