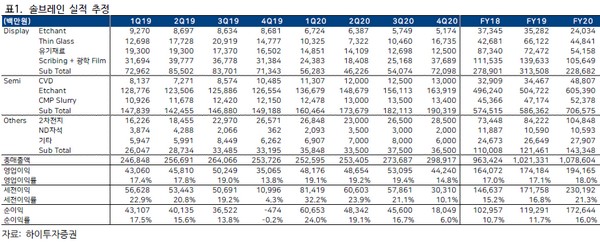

▲솔브레인 실적 추정.

하이투자증권 송명섭 연구원은 “올해 한국 반도체 업체들의 DRAM, NAND 생산 증가율은 10%, 30% 수준에 불과하고 업계 출하 증가율은 17%와 33%에 이를 전망”이라며 “올해 중순 이후 DRAM, NAND 재고는 2주와 3주까지 축소될 것”이라고 예상했다.

송 연구원은 “이럴 때 한국 반도체 업체들의 내년 DRAM, NAND 출하 증가율은 생산 증가율과 거의 유사하고, 신규 캐파 투자를 크게 늘리지 않으면 올해보다 출하 증가율이 더욱 하락해 고객들의 내년 수요 증가에 대응하기 어려울 것”이라며 “메모리 반도체 업체들의 자본적지출은 코로나19의 악영향이 완화돼 내년 수요 강도에 대한 어느 정도의 확인이 가능한 시점에서 많이 증가할 가능성이 크고 이에 대한 시장의 기대는 회사 주가에 긍정적인 영향을 미칠 것”이라고 분석했다.

그는 “회사 주식은 7월 중 인적 분할 방식으로 솔브레인홀딩스(55%)와 솔브레인 (45%)로 분리되고 주권매매거래정지 기간을 거친 후 8월 6일에 변경 상장될 계획”이라며 “변경 상장 후에는 기업 가치가 저평가돼 있을 사업 회사 솔브레인의 주가 상승 가능성이 큰 것으로 판단한다”고 밝혔다.