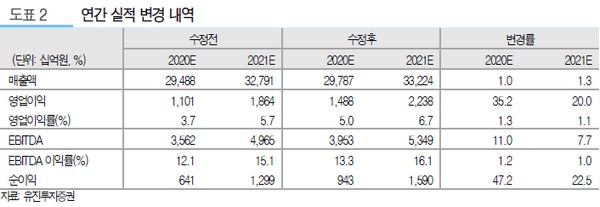

▲LG화학 연간 실적 변경 내역.

유진투자증권 황성현 연구원은 “자동차용 전지의 수율 개선과 소형전지 증설효과 반영으로 전지사업부의 2분기 실적을 흑자전환으로 수정하고 영업 가치를 상향 조정했다”며 “또한 석유화학 시황개선으로 분기 증익 추세도 이어갈 것”이라고 전망했다.

황 연구원은 “당사 추정 기존 전지사업부의 2분기 영업이익은 -620억 원이었으나, 유럽 자동차 공장의 수율 개선과 소형 원통형 전지의 설비 증설이 2분기에 온전히 반영되는 것으로 가정해 영업이익을 610억 원 흑자전환으로 수정한다”며 “유럽 전기자동차 전지 공장 증설이 진행되고 있는 가운데, 5월부터 국가별 전기자동차 판매량이 회복추세를 보여 예상대비 적자 폭이 축소됐을 것”이라고 추정했다.

그는 “석유화학은 영업이익 2669억 원으로 분기 개선을 전망한다”며 “최근 급락한 국제유가와 원재료 나프타의 투입영향으로 원가가 절감됐고, 주력제품인 ABS의 호황 때문으로, 중국의 이륜차 안전강화 정책까지 실시돼 ABS의 시황 지속 개선도 전망된다”고 밝혔다.