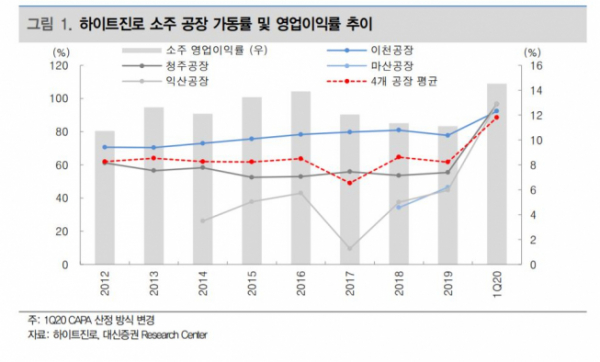

▲하이트진로 소주 공장가동률 및 영업이익률 추이. (대신증권)

대신증권은 18일 하이트진로에 대해 코로나19 영향에도 견조한 수요를 유지하고 있다며 목표주가를 기존 3만9000원에서 4만4000원으로 상향하고 투자의견 ‘매수’를 유지했다.

회사는 1분기 연결기준 매출액으로 전년 동기 대비 26% 증가한 5339억 원, 영업이익은 561억 원을 기록하면서 흑자 전환했다.

한유정ㆍ노희재 대신증권 연구원은 “이번 영업이익은 기존 추정치인 327억 원을 크게 웃도는 수준”이라며 “코로나19 영향으로 유흥용 주류 시장이 크게 위축됐지만, 주요 제품에선 견조한 수요를 보인다”고 분석했다.

이들은 “맥주에선 필라이트의 매출액이 전 분기 대비 20% 증가했으며 테라 역시 판매 호조를 이어가고 있다”면서 “유연한 비용 집행에 원가와 판관비 비중이 모두 큰 폭으로 개선됐다”고 분석했다.

아울러 “소주 사업에서도 진로 매출 성장세가 지속하며 기존 소수 브랜드의 판매량 역시 양호한 수준을 유지해 전체 소주 매출액은 지난해 같은 기간보다 27% 증가했다”고 밝혔다.

그러면서 “시장기대치 대비 큰 폭의 이익 증가는 주요 제품의 견조한 수요에 대한 방증”이라며 “코로나19 사태의 회복 여부와 상관없이 증익 사이클에 진입한 점은 의미 있다”고 덧붙였다.