▲삼성SDI 부분별 실적 추정.

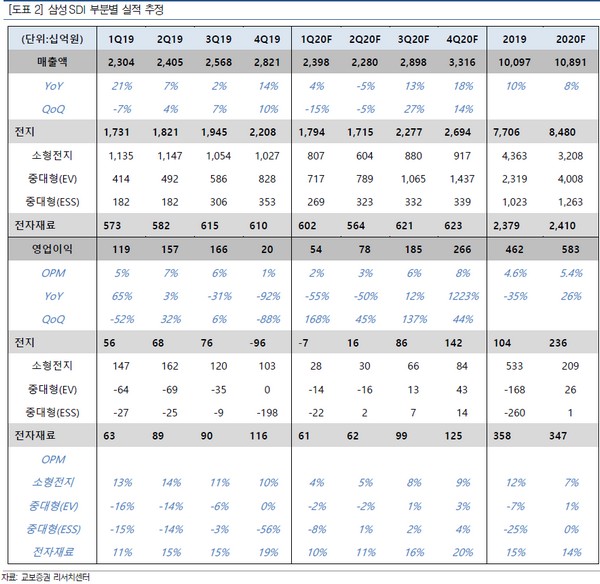

교보증권 최보영 연구원은 “연결기준 2분기 매출액 2조2796억 원, 영업이익 781억 원에 2020년 매출액 10조8913억 원, 영업이익 5835억 원을 전망한다”며 “코로나19에 따른 전방산업 부진으로 2분기까지 단기적인 실적 하락은 피할 수 없을 것이나 하반기 성장은 유효한 상황”이라고 진단했다.

최 연구원은 “고객사 수주 매출반영에 따른 EV 전지 매출성장이 지속하며 올해 4조 원의 매출과 연간 흑자전환을 예상하고, ESS 부분도 해외 비중이 점차 증가해 2분기부터 전년 대비 23%의 성장을 예상한다”며 “전자재료 부분은 중화고객사 및 프리미엄 제품 확대로 견조한 실적을 유지하고, 원형 전지는 Non-it 수요 및 폴리머 전지 수요 부진이 예상되나 2분기 저점으로 점차 회복할 것”이라고 예상했다.

그는 “지속해서 EV 매출 성장이 뚜렷하게 나타나고 있으며 우려했던 ESS 및 원형 전지 사업부는 2분기를 저점으로 점차 실적 정상화를 예상한다”며 “코로나19로 불확실성은 있으나 중장기 뚜렷한 성장 방향이 예상된다”고 덧붙였다.