▲S-Oil 실적 추이 및 전망.

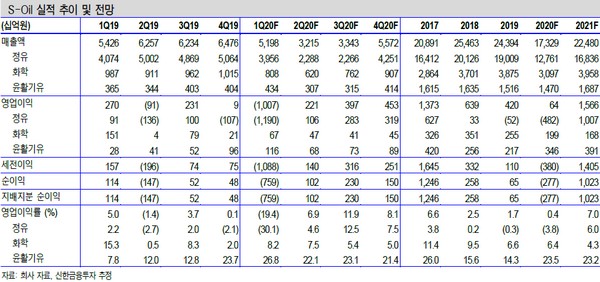

신한금융투자 이진명 연구원은 “1분기 영업이익은 1.0조 원 적자전환으로 컨센서스 4774억 원을 대폭 밑돌았다”며 “정유 영업이익은 대규모 재고평가손실과 1M 래깅 정제마진 하락으로 -1.19조 원 적자확대를 기록했고, 화학 영업이익은 665억 원, 윤활기유 영업이익은 1162억 원을 달성했다”고 평가했다.

이 연구원은 “2분기에도 추가적인 재고평가손실이 예상되며 상반기까지 부진한 실적은 지속하겠다”며 “그러나 2분기부터 하락한 사우디 OSP 반영으로 하반기 정제마진은 상반기 대비 배럴당 6.5달러 상승이 기대되고, 하반기 정유 영업이익도 상반기 대비 1.7조 원 상승한 6022억 원이 예상된다. 2020년 영업이익은 정유 부문 대규모 적자로 636억 원이 예상된다”고 밝혔다.

그는 “업황과 유가 모두 2분기를 저점으로 점진적인 회복이 예상된다. 5월부터 록다운 해제에 따른 수요 회복과 OPEC+ 감산이 시작되며 석유 수급은 높은 재고 수준에도 6월부터 개선될 가능성이 크다”며 “장기적인 관점에서 유가 상승과 OSP 하락으로 하반기 실적 턴어라운드가 예상되는 S-Oil을 정유 업종 내 최선호주로 제시한다”고 덧붙였다.