▲네이버 실적 추이.

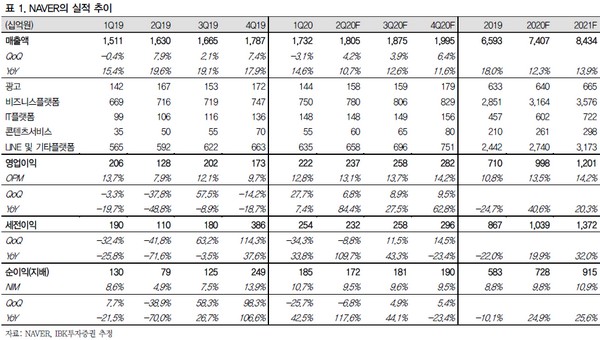

IBK투자증권 이승훈 연구원은 “1분기 매출액 1.73조 원, 영업이익 2215억 원을 기록해 매출액은 컨센서스를 소폭 밑돌았으나 영업이익은 웃돌았다”며 “코로나19는 광고 부문, V LIVE의 오프라인 연계 사업에는 부정적이었으나 이커머스, 콘텐츠 부분에 긍정적인 것으로 파악된다”고 밝혔다.

이 연구원은 “영업이익은 국내 네이버 관련 비용이 상승했지만 일본 LINE 관련 비용 상승률이 둔화하면서 컨센서스를 웃돌았다”며 “플랫폼개발·운영 비용은 인력 증가와 주식보상비용 영향으로 전년 대비 18.7% 증가했으며 마케팅비는 네이버페이 관련 적립금 지급, 웹툰의 유럽·LATAM 지역 프로모션 증가로 83.4% 상승했다”고 설명했다.

그는 “코로나의 영향으로 광고 부분 성과 둔화가 예상되지만 언택트 관련 이커머스, 테크핀, 콘텐츠 등의 사업이 빠르게 성장할 것으로 예상된다”며 “특히 일본 내 비대면 사업 확장이 가속화될 수 있기 때문에 LINE과 야후재팬의 합병 시너지가 더욱 커질 것으로 판단된다”고 말했다.