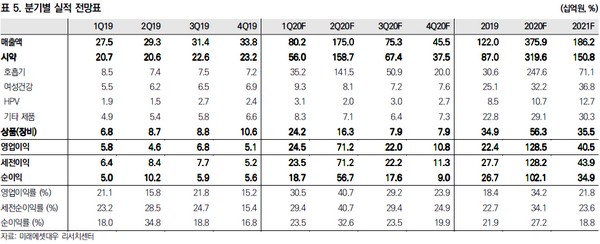

미래에셋대우 김충현 연구원은 “씨젠의 1분기 매출액은 802억 원, 영업이익 245억 원으로 시장기대치를 상당히 크게 웃돌 전망”이라며 “코로나 확진자 증가를 고려할 때 2분기에는 매출액 1750억 원, 영업이익 712억 원을 달성할 수 있을 것으로 보이며 말 그대로 역대급 실적이 가능할 것”이라고 예상했다.

김 연구원은 “앞서 3월보다 실적이 더 크게 증가할 가능성이 크다고 판단하는 부분은 두 가지로, 코로나19 진단키트는 보수적으로 2020년 일회성 매출로 인식한다고 하더라도 장비 매출이 증가했다면 장기적으로 씨젠의 경쟁력이 강화된 것으로 판단할 수 있다”며 “시약 매출은 장비에 연동되는 성격이 강해 장비판매는 향후 진단 키트 실적의 선행지표”라고 설명했다.

그는 “코로나진단 키트 최대 일일생산 가능 수량을 10만키트로 가정했으나 4월 현재 최대 일일 생산 가능 수량은 30만키트가 넘는 것으로 추정된다”며 “단기간에 생산 가능 수량이 증가한 것은 진단 키트 제작이 장치산업처럼 막대한 자본적 지출이 투자되는 것이 아니라 생산 공간만 확보하면 돼 상대적으로 용이하기 때문”이라고 밝혔다.

이어 “긴급승인 허가로 미국 진출 가시화와 국내 및 유럽 확진자 증가 추이가 다시 증가한다면 실적 추정 상향도 가능하고 일본이나 인도처럼 인구수 대비 확진자 수가 아직 현저하게 작은 국가들이 본격적으로 검사 수요가 증가한다면 이 역시 실적 추정 상향 요인”이라며 “반면 국내 및 유럽 확진자 증가 추이 급감시 실적 추정 하향도 가능하다”고 덧붙였다.