▲삼성바이오로직스 연간 실적 추이 및 전망.

신한금융투자 이동건 연구원은 “1분기 매출액 및 영업이익은 각각 2014억 원, 410억 원으로 추정, 영업이익은 시장 컨센서스 431억 원에 부합할 전망”이라며 “50% 지분을 보유한 삼성바이오에피스 실적은 2019년 흑자전환에 성공한 이후 바이오시밀러 제품군의 매출 성장을 통해 양호한 흐름을 지속할 것”이라고 내다봤다.

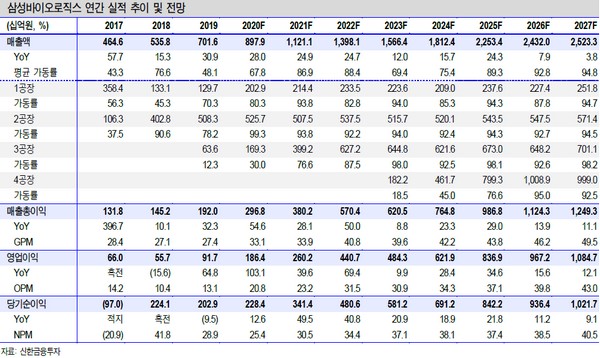

이 연구원은 “2020년 연간 매출액 및 영업이익은 각각 8979억 원, 1,864억 원으로 예상한다”며 “1공장과 2공장 연평균 가동률이 각각 64%, 79%로 예상되고 3공장 가동률이 24%로 상승함에 따라 매출액 성장과 더불어 영업 레버리지 효과가 기대된다”고 밝혔다.

그는 “2020년 투자 포인트는 전 공장 가동률 상승에 따른 CMO 실적 성장, CDO(위탁개발) 신사업 모멘텀, 삼성바이오에피스 바이오시밀러의 견조한 외형 확대”라며 “지난 주주총회에서 2022년 3공장 가동률 최대치에 대한 의지를 피력했다. 바이오의약품 시장 고성장에 따른 꾸준한 위탁생산 수요 증가가 기대되는 만큼 4공장 증설 기대감도 여전히 유효하다”고 분석했다.