▲삼성전기 사업부별 분기 실적 전망.

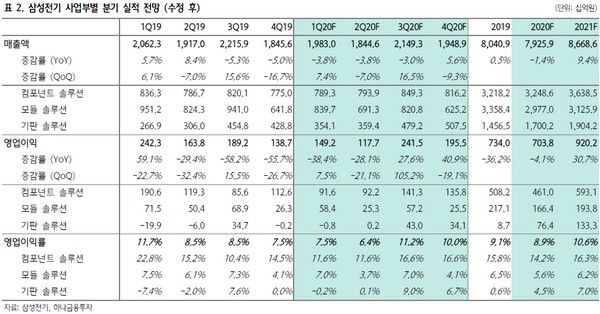

하나금융투자 김록호 연구원은 “삼성전자 스마트폰의 2020년 연간 출하량 하향으로 삼성전기의 모듈 솔루션 부문의 실적은 악화가 불가피하다”며 “삼성전자 스마트폰 출하 중에 북미와 서유럽의 합산 비중은 24%, 아시아(중국 제외)는 30%에 달하기 때문에 2분기는 전분기대비 감소가 불가피해 보인다”고 진단했다.

김 연구원은 “컴포넌트솔루션 부문 역시 삼성전자 및 글로벌 스마트폰 출하 부진에 따라 MLCC의 공급량이 감소할 것으로 추정한다”며 “다만, MLCC 경쟁 업체들의 생산 차질도 동반되고 있어, 수요와 공급 측면에서 보면 가장 우려스러운 공급과잉 가능성은 작을 것”이라고 판단했다.

그는 “2분기 최악의 경우를 고려했을 때 연간 영업이익은 기존 추정치 대비 11% 감소할 것으로 추정된다”며 “하반기 및 2021년 코로나19 이후의 5G 통신인프라 구축 및 단말기 출하 본격화 등을 고려하면, 중장기적으로 주가 하락을 매수의 기회로 삼을 용기가 필요하다”고 덧붙였다.