▲한스바이오메드의 분기별 영업 실적 추이 및 전망.

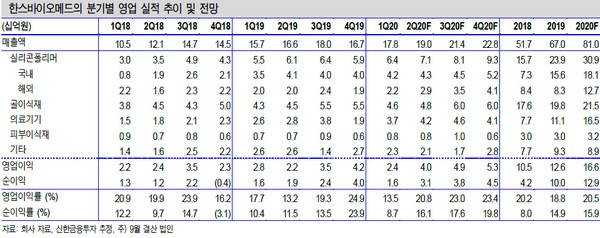

신한금융투자 오강호 연구원은 “9월 결산인 한스바이오메드의 2분기 매출액은 전년 대비 14% 증가한 190억 원, 영업이익은 80% 증가한 40억 원을 예상한다”며 “주요 제품인 실리콘 폴리머, 의료기기 판매에 주목할 시점으로 실리콘 폴리머, 의료기기 매출액은 각각 71억 원, 42억 원이 기대된다”고 밝혔다.

오 연구원은 “개강 연기로 미용 제품 판매 호조, 포트폴리오 다변화에 따른 시장 점유율 확대가 긍정적으로 2020년 매출은 810억 원, 영업이익은 166억 원을 예상한다”며 “올해 인도와 캐나다를 포함한 13개 국가의 리프팅실(의료기기) 승인이 기대되는 등 해외 진출을 통한 신규 시장 진입에 주목할 만하다”고 평가했다.

그는 “조직재생치료제 연구 개발 업체인 자회사 에이템즈도 주목할 만하다”며 “주요 파이프라인은 줄기세포로 제작된 연골 페이스트로 높은 재생 효능, 시술 편의성이 장점이고 2021년부터 임상이 시작될 예정이다. 바이오 부문 중장기 성장모멘텀으로 자리매김할 것”이라고 전망했다.