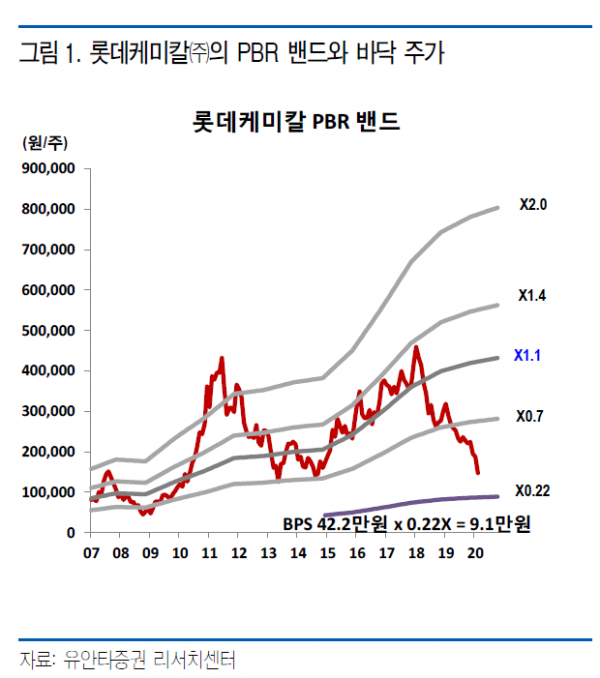

유안타증권은 24일 롯데케미칼에 대해 코로나19 여파로 석유화학 수요 회복이 하반기로 이연될 전망이라며 목표가를 36만 원에서 30만 원으로 하향했다.

황규원 연구원은 “롯데케미칼의 1분기 예상 실적은 매출액 3조6000억 원, 영업이익 116억 원”이라며 “코로나19 영향에 따른 아시아지역 석화 제품 과잉공급과 3월 롯데케미칼 대산 NCC 공장 폭발 사고가 겹치면서 영업이익은 전년동기 대비 96% 급감할 것”이라고 말했다.

황 연구원은 “주력 석화제품의 스프레드는 전기 332달러에서 297달러로 낮아졌다”며 “지난해부터 이어진 경기 둔화와 코로나19 충격이 겹친 가운데, 미국 ECC 신규설비 2곳으로부터 범용 석화제품이 대거 유입되며 아시아지역 과잉공급을 심화시켰다”고 설명했다.

황 연구원은 “올해 예상 영업이익은 5686억 원”이라며 “영업이익은 전년 대비 48% 급감한 것으로 2014년 이후 6년 만에 최악 수준이 예상된다”고 전망했다.

이어 “주요 가정을 살펴보면 두바이 원유가격 49달러, 석화제품 평균 스프레드 337달러, NCC 가동률 85% 등”이라며 “특히 코로나19로 글로벌 석화제품 수요는 3~4분기부터 천천히 회복될 것으로 가정하고 있다”고 전했다.