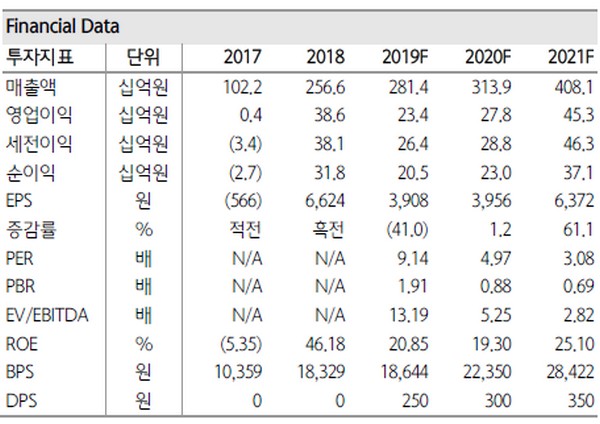

▲세경하이테크 지표 추이 및 전망.

하나금융투자 김두현 연구원은 “2020년은 Deco 필름 사업이 축소하고 신규 사업으로 준비하던 글라스틱과 폴더블 특수보호필름의 본격적인 성장이 전망된다”며 “특히 글라스틱은 중국 경쟁사의 대응 문제로 베트남에 공장이 있는 세경하이테크로 물량이 많이 몰리면서 당장 2분기부터 빠르게 매출 상승에 기여할 것”이라고 예상했다.

김 연구원은 “다만 기존 Deco 필름보다 마진율은 낮아 경쟁사 대비 글라스틱의 높은 수율 확보를 통한 이익 개선이 중요한 상황”이라며 “세경하이테크의 향후 핵심 성장 동력인 폴더블 특수보호필름은 국내 최대 고객사의 2020년 상반기 모델에 채택됐고 현재 마땅한 경쟁자가 없다는 점에서 하반기 출시하는 모델에도 세경하이테크의 특수보호 필름이 채택될 것”이라고 기대했다.

그는 “코로나19 영향에 따라 전방 소비시장이 급격히 축소하며 핸드셋 출하량 예상치가 연일 감소함에 따라 세경하이테크의 올해 매출은 3139억 원, 영업이익 278억 원으로 추정한다”며 “글로벌 디스플레이 시장에서 플더블 디스플레이가 급속히 성장하는 만큼 세경하이테크 특수보호필름의 독보적인 기술력에 대한 지속적인 관심이 필요한 상황”이라고 밝혔다.