▲현대차 배당수익률 추정.

하나금융투자 송선재 연구원은 “코로나19의 글로벌 확산과 유가 하락 등으로 글로벌 자동차 수요가 급감하고, 이에 따라 현대차의 판매도 타격을 받을 것이라는 우려로 주가가 급락한 상황”이라며 “고가 신차의 출시에도 시장 부진으로 상반기 실적 모멘텀이 약화했지만, 현저히 낮은 밸류에이션에 단기 크레딧 위험이 없고, 배당수익률이 5% 후반에서 9% 후반에 육박하고 있다는 사실만으로도 현재의 주가는 극도의 저평가 상태”라고 진단했다.

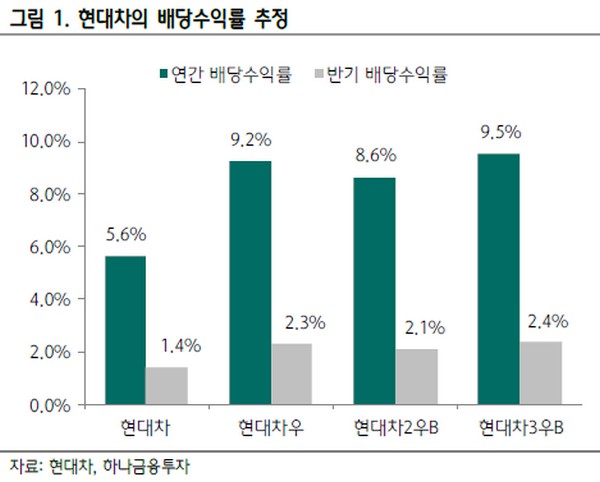

송 연구원은 “현대차는 2015년 이후 보통주 기준으로 주당 4000원의 배당을 유지하고 있고, 우선주도 2019년 연간 4100원의 배당을 했다”며 “2020년 배당이 전년 수준을 유지한다면, 현재 주가를 기준으로 보통주의 연간 기대 배당수익률은 5.6%이고, 우선주ㆍ2우Bㆍ3우B는 각각 9.2%ㆍ8.6%ㆍ9.5%이다”라고 밝혔다.

그는 “시장수요의 부진 속에서 현대차의 신차 사이클은 여전히 주목할 만하다. 고가 차종 위주의 신차 사이클은 믹스 개선과 수익성 향상에 기여하면서 이익의 안정성도 강화해 줄 것”이라고 전망했다.