▲녹십자 1분기 실적 추이 및 전망.

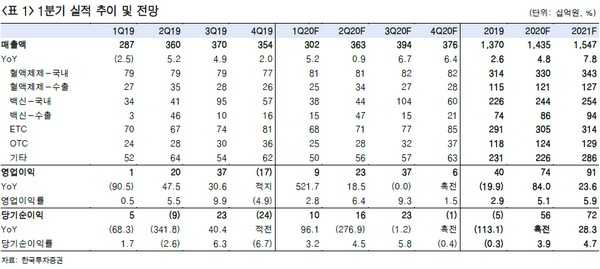

한국투자증권 진홍국 연구원은 “수익성 높은 백신 수출이 전년 27억 원에서 150억 원으로 급증함에 따라 1분기 영업이익은 86억 원으로 컨센서스를 10% 웃돌 것”이라며 “바이러스 창궐로 환자들이 병원 방문을 꺼림에 따라 제약사들은 처방의약품 매출에 타격을 입을 수 있지만, 녹십자는 면역증강 및 감염 질병 치료에 사용되는 IVIG가 코로나 환자에게 치료제와 함께 투여되고 있으며 병원균 예방에 대한 관심증대로 기타 백신 수요도 늘어나 영향은 제한적”이라고 분석했다.

진 연구원은 “백신과 혈액제제의 견조한 판매증가로 올해 매출은 5% 늘어난 1.43조 원, 전년 일시적 비용급증에 따른 기저효과와 제한적인 R&D 비용 상승으로 올해 영업이익은 90% 늘어난 739억 원을 전망한다”며 “또 녹십자는 질병관리본부의 코로나19 국책과제 공모를 통해 코로나바이러스 백신과 치료제를 개발할 계획”이라고 밝혔다.

그는 “상반기에는 중국 내 헌터라제 판매승인이 기대되고 하반기에는 그린진에프의 판매허가 획득과 IVIG 10%의 미국 BLA 신청이 예정돼 있는 등 R&D 모멘텀도 풍부하다”며 “반면 현 주가는 2013년 이후 PBR 밴드 최하단에 있어 매수하기에 부담이 없다”고 덧붙였다.