한국은행 이번주 금리 인하 유력…물가 상승률 감안 사실상 '제로'

“메르스, 사스와는 비교도 안 되는 비상 경제 시국입니다. 정부는 과거 하지 않았고, 전례 없던 대책을 만들어내야 합니다.”

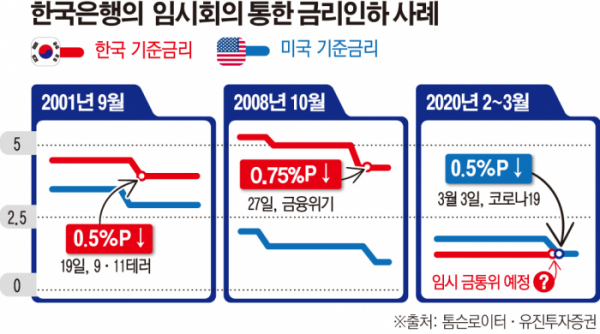

문재인 대통령이 13일 세계보건기구(WTO)의 ‘코로나 19’ 펜데믹 선언에 글로벌 증시와 국내 금융시장이 요동치자, 경제 수장들을 모아 놓고 이같이 위기감을 높였다. 강력한 폴리시믹스(정책조합)를 통해 우리 경제 타격을 최소화하겠다는 의지가 담겨있다. 추가 유동성 공급에 신중하던 한국은행도 “임시 금융통화위원회 개최에 대해 논의 중”이라며 조기 금리 인하 가능성을 내비쳤다.

현재 기준금리는 1.25%다. 0.25%포인트만 내려도 소비자물가 상승률(1.1%)을 고려하면 실질 기준금리는 사실상 ‘제로’다.

금리가 0%대로 떨어지면 우리의 삶은 어떻게 변할까? 제로금리가 되면 현재의 소득 가치가 큰 폭으로 상승한다. 마이너스 금리를 채택 중인 유럽은 빌린 돈(대출 원금)을 깎아주고, 예금에 수수료를 붙인다.

덴마크 위스케은행은 지난해 8월 세계 최초로 주택담보대출로 돈을 빌리면 연간 0.5%씩 원금을 깎아 주는 마이너스 금리 대출을 출시했다. 연말에는 예금 잔액이 75만 크로네(약 1억2800만 원)를 넘는 고객에게 연 0.75%의 수수료를 받았다. 전통적 통화정책에서 살아온 우리의 금융 상식과 반대된다.

부동산 지형도도 변한다. 당장 전세가 사라질 수 있다. 이자 수익을 얻기 힘든 임대인들이 월세 등 임대 소득으로 눈을 돌리기 때문이다. 최근 우리나라도 강력한 부동산 정책과 맞물려 이런 징후가 보인다.

분양평가 전문회사 리얼하우스가 KB국민은행 시세를 분석한 결과, 지난달 전세수급 지수는 평균 157.7로 나타났다. 전년 대비 58.8포인트(p)나 급등했다. 2016년 11월(164.4) 이후 40개월 내 최고치다. 수치가 높을수록 공급 부족, 낮을수록 수요 부족을 뜻한다.

신동준 KB증권 리서치센터장은 “임대료 수익을 얻을 수 있는 수도권의 핵심지역 또는 개발이슈가 있는 곳만 부동산 가격이 유지될 것”이라고 전망했다.

국가적 관점에서는 ‘바닥 날 곳간’을 걱정해야한다. 현금을 보유하려는 거액 자산가들이 늘기 때문이다. 세수가 부족하면 정부는 지출을 줄이고, 사회간접자본(SOC) 예산을 삭감한다. 상속이나 증여세 등을 통해 부족분을 메울 가능성도 있다. 살기는 더 팍팍해 지는데, 세금은 더 많아진다는 얘기다.

주원 현대경제연구원 경제연구실장은 “기준금리 인하가 실물경제에 미치는 영향력은 점점 줄고 있다”면서도 “(코로나19 확산) 상황이 급박해 1분기 역성장과 추경 효과 반감 등을 고려하면 임시 금통위에서 제로금리에 진입할 가능성이 높다”고 말했다.