▲휴켐스 실적 전망.

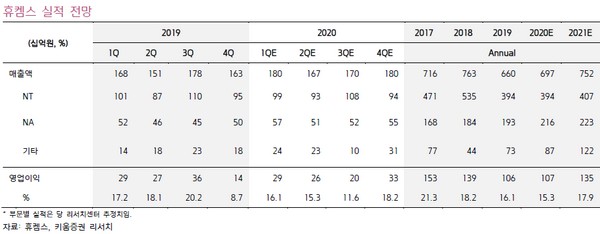

키움증권 이동욱 연구원은 “DNT의 주요 고객사인 한화케미칼의 TDI 플랜트 가동률 축소, 코로나 확산에 따른 제품 수요 둔화에도 불구하고, 휴켐스의 올해 1분기 영업이익은 290억 원으로 시장 기대치(206억 원)를 크게 웃돌 전망”이라고 말했다.

이 연구원은 “TDI 업황이 과거 대비 부진한 상황을 지속하고 있으나, 최근 동남아시아 수요 증가로 가격이 하단을 지지하고 있고 기타 화학제품은 견고한 영업 환경을 지속하고 있다”며 “현재 탄소배출권은 수급 타이트 현상으로 가격이 톤당 4만 원 수준에 육박함에 따라 휴켐스의 탄소배출권 실적이 올해 1분기 실적 호조에 크게 이바지할 것”이라고 예상했다.

그는 “공시 자료 등으로 추정한 휴켐스의 탄소배출권 장기공급 계약 물량은 연간 100만 톤 수준으로 보인다”며 “수익성 극대화를 위해 내년부터는 장기공급 계약보다는 스팟 판매에 집중할 것으로 보이고, 내년에는 탄소배출권 이익 기여도가 30%를 웃돌 것”이라고 추정했다.