▲일진머티리얼즈 실적 추이 및 전망.

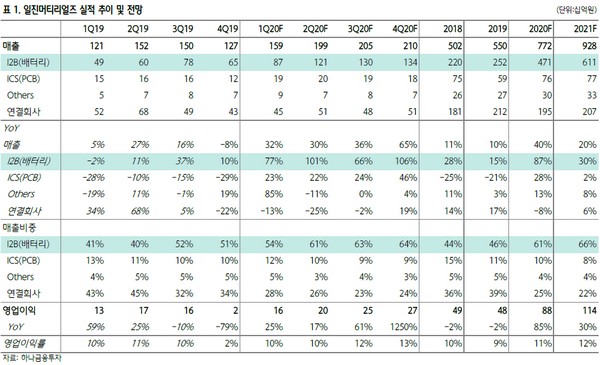

하나금융투자 김현수 연구원은 “1분기 실적은 매출 1591억 원, 영업이익 157억 원으로 성장세를 이어갈 전망”이라며 “2020년 상반기 유럽 전기차 시장의 가파른 성장 과정에서 셀 메이커들의 배터리 출하량 증가에 따른 낙수효과가 1분기부터 확대될 것”이라고 내다봤다.

김 연구원은 “이에 따라 말레이시아 페이즈1 가동률이 높은 수준을 유지하고 페이즈2 가동은 2분기 중 시작될 전망으로, 악성 재고 손실 반영 및 노후 설비 교체 관련 일회성 비용 반영은 2019년 하반기로 마무리돼 1분기부터는 I2B 매출 성장에 따른 실적 기여가 확인될 것”이라며 “초기 투자 비용 및 기술 진입 장벽이 높은 동박 시장 특성에 따른 공급 부족 현상이 향후 1년 이상 지속하며 매출 및 수익성 성장이 지속할 것”이라고 판단했다.

그는 “현 주가는 2020년 예상 EPS 대비 PER 29배 수준으로 최근 3년 평균 PER 최하단 수준”이라며 “2차전지 소재 시장 중 가장 제한적인 경쟁 강도 및 높은 수익성을 고려하면 고 멀티플 부여는 지속할 것”이라고 덧붙였다.