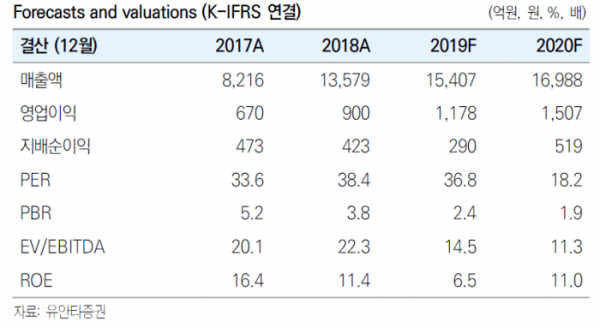

유안타증권은 4일 한국콜마에 대해 2분기 어닝 모멘텀이 가시화될 전망이라며 투자의견을 ‘홀드’에서 ‘매수’로 상향하고 목표가 5만2000원을 유지했다.

박은정 연구원은 “한국콜마는 중국에서 시작된 코로나19 영향으로 무석콜마의 가동률이 상승할 수 있는 여건이 될 것으로 기대된다”고 말했다.

이어 “국내 매출 감소가 일단락됨에 따라 2분기부터 어닝 모멘텀이 가시화될 것”이라며 “2021년 예상되는 CJ헬스케어 상장 또한 재무부담 해소로 긍정적”이라고 덧붙였다.

박 연구원은 “동사 또한 손소독제 수주가 있는 것으로 파악되며 코로나19 영향이 아직 이어지는 만큼 해당 수주는 확대될 가능성이 높다”며 “실적은 브랜드 기업 대비 안정권에 있을 것”이라고 내다봤다.

또한 “1분기 국내 매출은 전년동기 대비 10% 성장, 증설이 본격화된 무석은 전년동기와 유사할 것으로 추정한다”며 “2분기부터 영업이익 증가가 본격화될 것으로 판단한다”고 전했다.