▲아모텍 분기별 실적 추이.

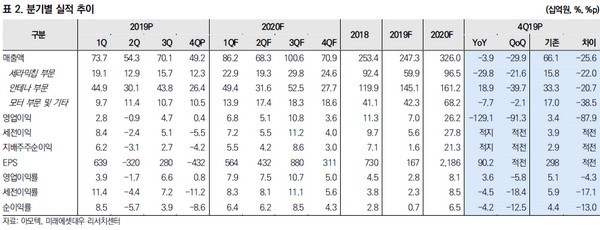

미래에셋대우 박원재 연구원은 “최대 고객사의 신규 스마트폰 판매가 시작되며 아모텍의 안테나 제품 판매가 증가해 1분기 실적은 매출액 862억 원, 영업이익 68억 원으로 추정한다”며 “칩 매출액 증가도 긍정적이다. MLCC 비용이 부담되나 외형 증가와 자동차 전장 부품 매출액 증가로 수익성 개선이 가능할 전망”이라고 말했다.

박 연구원은 “2019년은 매출액 2473억 원, 영업이익 70억 원으로 부진했다. 최대 고객사가 중저가 스마트폰 사업에 집중하면서 아모텍의 감전소자 매출액이 기대에 미치지 못했기 때문”이라며 “2020년 추정 실적은 매출액 3260억 원 및 영업이익 62억 원으로 개선할 것”이라고 내다봤다.

그는 “최대 고객사가 폴더블 스마트폰 등 고가 제품에 집중할 가능성이 크고, 지연되고 있는 MLCC 판매도 하반기 본격화할 전망이며 자동차용 모터 사업도 전망이 밝다”고 덧붙였다.