▲지누스 OPM 추이.

미래에셋대우 김명주 연구원은 “온라인 침투율 증가로 미국 내 꾸준한 매트리스 판매가 예상되고, 효율적인 글로벌 진출을 통해 미국 이외의 국가 매출 또한 증가함에 따라 장기적으로 지누스의 안정적인 외형 성장을 예상한다”며 “지누스의 해외 진출 전략은 아마존이 진출해 있어서 진출이 용이하고, 미국과 생활 패턴이 비슷해 판매 및 마케팅이 용이한 국가 진출”이라고 말했다.

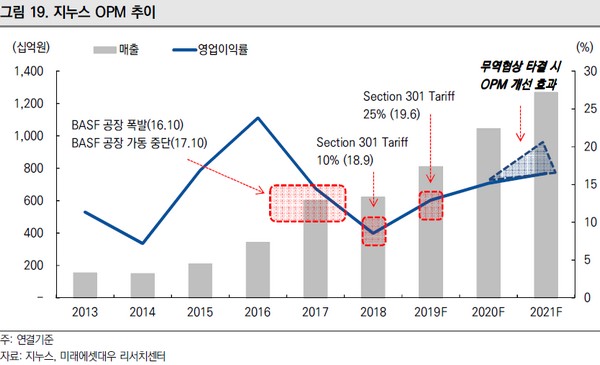

김 연구원은 “안정화한 TDI 가격과 매출 증대에 따른 영업이익 레버리지 효과로 올해 지누스의 영업이익률 개선을 예상한다”며 “현재 지누스는 미중 무역 분쟁에 따라 중국에서 생산되는 베드프레임 등 제품(매출 중 35~40%)에 대해 관세 중 절반(12.5%)을 원가에 부담하고 있다. 무역분쟁이 해소될 경우 4.4~5%포인트 수준의 OPM(영업이익률) 개선이 가능하다”고 분석했다.

그는 “매트리스 매출 원가 중 30~35%(전체원가 중 10~15%)를 차지하는 TDI 등 화학제품 원자재 가격이 안정화됐다”며 “내년 상반기까지 TDI 가격 안정화에 따른 원가율 개선이 이뤄질 것으로 예상한다. TDI 가격 안정화에 따른 원가율 개선은 1~1.3%포인트 수준”이라고 덧붙였다.