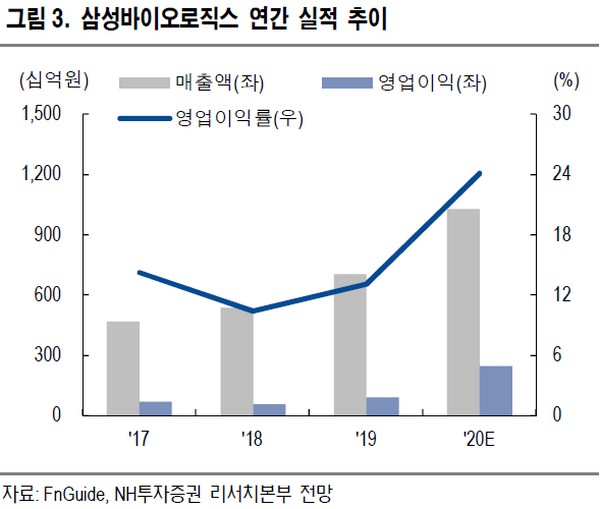

▲삼성바이오로직스 연간 실적 추이.

NH투자증권 구완성 연구원은 “전 세계 바이오 CDMO 분야의 매출기준 순위는 1위 론자, 2위 삼성바이오로직스, 3위 우시바이오이며, 동물 세포 배양설비 기준 1위는 삼성바이오로직스(36만 리터), 2위 론자(20만 리터), 3위 우시바이오(5만 리터)”라며 “1개월 주가 수익률은 삼성바이오로직스 21.4%, 론자 16.8%, 우시바이오 17.5%를 기록했고 각 업체의 2019년 바이오 CDMO 사업부문 매출액 성장률은 삼성바이오로직스 57.7%, 론자 34.2%, 우시바이오 44.8%를 보였다”고 밝혔다.

구 연구원은 “전 세계 바이오 벤처의 증가로 CDMO 수요 증가 및 메이저 플레이어의 실적 고성장과 함께 글로벌 바이오 CDMO 산업에 대한 재평가가 일어나고 있는 것으로 판단한다”고 말했다.

그는 “작년 4분기 바이오젠 실적 발표에서 공개된 삼성바이오로직스의 임랄디(휴미라 시밀러), 베네팔리(엔브렐 시밀러) 유럽 매출액은 각각 5200만 달러, 1억2600만 달러였다”며 “상반기 SB3(허셉틴 시밀러), 하반기 SB8(아바스틴 시밀러) 미국 출시를 통해 항암제 포트폴리오 강화할 전망으로, 올해는 다수의 신제품 출시로 미국 바이오시밀러 시장이 본격적으로 성장 국면에 접어드는 해가 될 것”이라고 기대했다.