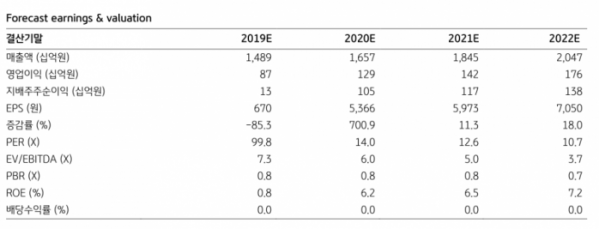

(자료제공=KB증권)

KB증권은 11일 NHN에 대해 올해 전 사업부문에서 실적 개선이 전망된다며 목표가를 8만5000원에서 8만8000원으로 상향하고 투자의견 ‘매수’를 유지했다.

이동륜 연구원은 “NHN은 4분기 결제와 광고 부문에서 페이코 거래대금 증가 등에 힘입어 매출이 전기 대비 14.7% 증가했고 커머스와 기술 역시 성수기 영향으로 각각 37.3%, 32% 증가하는 양호한 실적을 달성했다”고 말했다.

이 연구원은 “일몰을 앞두고 있는 웹보드 규제는 2월 중 규제개혁위원회 심의 통과, 3월말 시행이 예상된다”며 “이에 NHN의 PC웹보드 매출액은 전년 대비 13% 증가한 1380억 원을 기록할 전망”이라고 내다봤다.

이어 “1분기 스포츠 베팅 신작게임 출시와 연내 신작게임 5종 출시 등 신규게임 매출기여에 따른 게임부문의 매출성장이 기대된다”고 덧붙였다.

이 연구원은 “페이코 사업부문은 올해 KCP를 중심으로 손익개선이 가속화되는 가운데 가맹점 수 확대와 수익모델 다각화에 힘입어 손익분기 달성이 기대된다”며 “마이데이터 사업자 선정에 따른 데이터 비즈니스 사업 확대에 대한 기대감 역시 높다”고 전했다.