수수료 감소에 수익성 ‘뒷걸음’…중·소형사 실적 절반으로 줄어

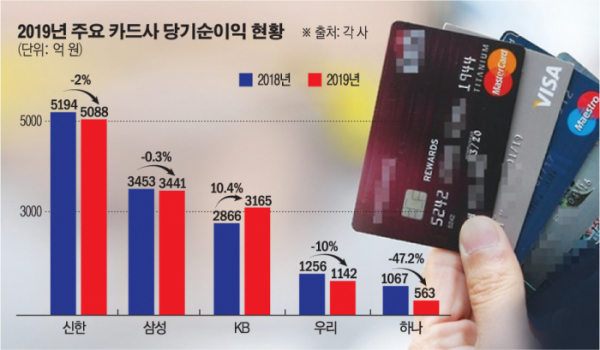

9일 금융권에 따르면 신한금융지주는 지난해 신한카드 당기순이익이 5088억 원으로 2018년 5194억 원보다 2% 감소했다고 밝혔다. 신용카드 수익은 2조9535억 원으로 2018년 2조9609억 원보다 0.3% 감소했다.

반면, 할부금융과 리스 수익은 각각 1348억 원과 1874억 원으로 전년 대비 22.5%와 48.1% 증가했다. 이는 지난해 카드 수수료율 인하 이후 카드 수수료 수입이 줄자 할부금융과 리스 규모를 확대해 손실을 만회한 것으로 해석된다. 실제로 지난해 가맹점 수수료수익은 2조1170억 원으로 2018년 2조1700억 원보다 2.5% 줄었다. 가맹점수수료율은 2016년 이후 평균 1.5%대를 유지하다 지난해 처음 1.42%로 인하됐다.

다른 대형사도 실적 유지에 만족해야 했다. KB금융그룹은 지난해 KB국민카드 당기순이익이 3165억 원으로 2018년 2866억 원보다 10.4% 증가했다. 비용 효율화와 할부·리스 수익 확대, 해외시장 진출 등 새 수익원을 발굴이 주효한 것으로 풀이된다. 하지만, 주수입원인 신용카드 수수료이익은 4242억 원으로 2018년 4527억 원보다 6.3% 감소해 업황 불황 여파를 피하지 못했다.

삼성카드는 카드 수수료율 인하에도 2018년과 비슷한 실적을 냈다. 삼성카드 지난해 당기순이익은 3441억 원으로 2018년 3453억 원 대비 0.3% 줄었다. 지난해 대형 할인점 코스트코 제휴 종료와 수수료 인하 여파 등 악재가 많았지만, 모집 조직 효율화와 마케팅 비용 축소 등으로 지출을 효율적으로 관리한 결과로 풀이된다. 또 자산 건전성 관리를 위해 현금서비스와 대환론 비중을 줄이고, 전체 자산 포트폴리오 가운데 할부·리스 사업을 2018년 13.9%에서 지난해 7.8%로 절반 가까이 줄인 것도 주효했다.

중·소형사는 카드 업황 악화 직격탄을 맞았다. 하나카드는 당기순이익이 절반 가까이 줄었다. 하나금융그룹은 지난해 하나카드 당기순이익이 563억 원으로 2018년 1067억 원 대비 47.2% 감소했다. 중·소 카드사로 분류되는 하나카드는 전체 수익 가운데 가맹점 수수료 수익 비중이 크다. 지난해 신용카드 수수료 수익은 8061억 원으로 2018년 8301억 원보다 2.9% 줄었다. 수수료 수입 감소분 240억 원이 고스란히 당기순이익 감소로 이어진 셈이다. 우리카드 역시 지난해 당기순이익 1142억 원을 기록해 2018년 1265억 원보다 약 10% 감소했다.

올해도 카드사 실적 역성장 우려는 계속될 전망이다. 당장 주요 금융사는 지난해와 달리 올해 경기하강 우려로 실적 목표치를 낮춰 잡는 등 ‘경기 비관론’을 잇따라 내놓고 있다. 한 카드업계 관계자는 “지난해에는 카드사만 업황이 안 좋아 실적 유지에 급급했다”며 “당장 신종 코로나 등 악재로 올해도 순익 규모 유지가 쉽지 않을 것”이라고 말했다.