▲테스 영업이익 vs 주가 추이 및 전망.

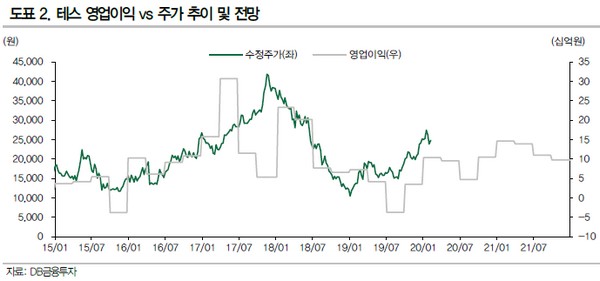

DB금융투자 어규진 연구원은 “2019년 연말부터 시작된 NAND 재고 정상화 및 DRAM 수급 개선으로 2020년에는 삼성전자를 중심으로 한 신규 메모리 투자가 재개되고 있다”며 “이에 테스도 관련 PECVD 및 GPE 장비공급이 증가하며 연간 매출액 2300억 원, 영업이익 352억 원으로 반등에 성공할 것”이라고 내다봤다.

특히 삼성전자 시안 2기 신규 NAND 장비 공급이 상반기에 몰리면서 당장 상반기 실적이 대폭 개선하리란 전망이다.

어 연구원은 “최근 메모리 업황은 NAND가 먼저 개선됐고 NAND 중심의 투자 재개가 이뤄지고 있어 테스 주가도 작년 하반기 이후 다소 선반영해 상승했다”며 “반면 테스의 실적은 2020년을 기점으로 메모리 업체들의 NAND→DRAM 투자 재개소 지속 개선될 전망이고, GPE 장비의 비메모리 향 공급 가능성도 열려있다”고 밝혔다.