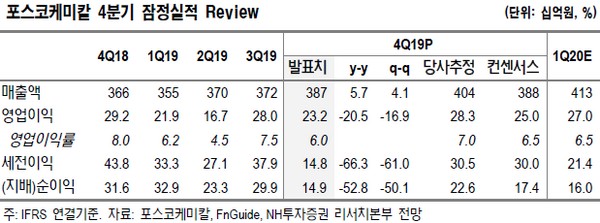

NH투자증권 변종만 연구원은 “작년 4분기 (잠정) 연결실적으로 매출액 3869억 원, 영업이익 232억 원, 지배주주순이익 149억 원으로 매출액은 시장 기대치와 유사했으나 영업이익과 지배주주순이익은 각각 7.2%, 14.3% 밑돌았다”며 “하지만 투자 판단의 근거는 안 된다”고 말했다.

변 연구원은 “테슬라의 상해공장 가동 본격화, 중국의 친환경 차 보조금 축소 우려 완화, 유럽에서 친환경 차 출시 확대 등 2020년은 주식시장에서 2차전지 모멘텀이 커지는 시기가 될 전망”이라며 “우호적 환경에서 포스코케미칼은 LG화학과 대규모 양극재 공급계약을 체결했고 캐파 증설을 지속할 전망”이라고 밝혔다.

그는 “이번 공급 계약 관련 물량 환산은 7만4000톤 규모이며 공급계약을 이행하기 위해서는 추가적인 캐파 증설 계획이 구체화할 것”이라며 “2020년과 2022년의 주당순이익(EPS)은 낮췄지만, 이는 자회사 피엠씨텍의 실적 전망 조정에 따른 것으로 기업가치의 핵심인 2차전지 소재 사업의 가치 증가는 확고하다”고 덧붙였다.