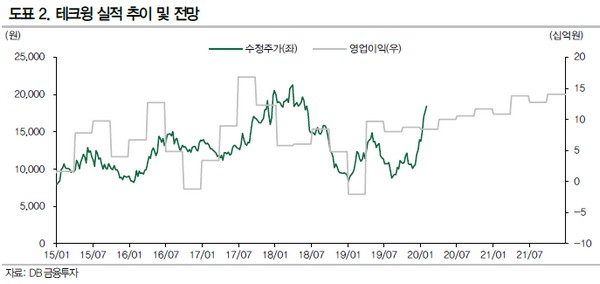

DB금융투자 어규진 연구원은 “테크윙은 2019년 전방산업의 어려운 여건 속에서도 마이크론 향 메모리 장비 공급과 비메모리 향 매출 증가 및 자회사 실적 호조, 그리고 C.O.K 등 관련 부품 교체에 따른 매출 증가로 전년과 유사한 수준의 실적을 달성했다”며 “반면 2020년에는 국내 메모리 업체들의 NAND 중심의 투자 재개와 비메모리 핸들러 시장 확대 등으로 매출액 2400억 원, 영업이익 407억 원 등 큰 폭의 실적 반등이 기대된다”고 말했다.

어 연구원은 “2020년 메모리 업황 회복으로 글로벌 메모리 업체들의 신규 투자 재개에 따른 장비 수주 추정치 상향분을 반영해 목표주가를 올렸다”며 “최근 메모리 업황 기대에 따른 단기 주가 급등이 다소 부담되는 상황임에는 분명하다”고 했다.

그는 “다만 메모리 핸들러 공급 증가와 비메모리 핸들러 시장 확대, DDR5 적용에 따른 테크윙의 C.O.K 공급 증가 등은 2020년을 시작으로 중장기로 지속하며 안정적인 실적 성장을 기대한다”고 밝혔다.