한국투자증권은 유진테크에 대해 디램 업황 회복을 반영해 목표주가를 2만3000원으로 28%로 상향했다. 투자의견은 매수를 유지했다.

유종우 한국투자증권 연구원은 “디램 가격반등이 당초 예상보다 빨라지고 있다”라며 “1분기 모바일디램 가격하락폭은 전 분기대비 1.5%로 지난 분기 하락폭 9.1% 대비 크게 줄어들었고, 서버디램 가격은 1월 반등을 시작할 것”이라고 설명했다.

당초 1분기 말로 예상했던 가격반등 시점이 앞당겨지고 있고, 디램 업황이 당초 예상보다 강하게 회복하고 있어 올해 하반기 디램 업체들의 설비투자 회복에 대한 가시성도 높아지고 있다는 평가다.

유 연구원은 “유진테크 1분기 매출액은 490억 원으로 전 분기대비 32% 증가할 전망”이라며 “삼성전자 평택2 공장 디램 증설투자가 시작돼 장비발주가 나올 것으로 예상한다”고 했다. 증설투자 규모는 당초 예상했던 수준인 15K 수준일 것으로 추정된다. 삼성전자는 평택2공장 외에 기존 시안2공장 증설도 진행 중이어서 올해 유진테크의 실적에서 삼성전자가 차지하는 비중이 높아질 전망이다.

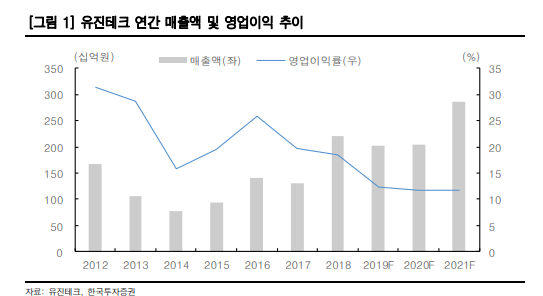

다만 지난해 4분기 실적은 매출액 370억 원, 영업이익 4억 원으로 부진할 전망인데, 이는 삼성전자, SK하이닉스 디램 설비투자 위축 때문이다. 다만 유 연구원은 “실적 부진은 이미 예상됐기 때문에 주가에 미치는 영향은 크지 않을 것”이라며 “본격적인 실적 회복은 2020년 하반기부터 나타날 전망”이라고 분석했다.

그러면서 “업황 회복에 따른 주가 상승 여력은 아직 남아있다”고 덧붙였다.