KB증권은 21일 현대미포조선에 대해 수주잔고가 증가세로 전환했다며 목표가를 5만5000원에서 5만8000원으로 상향하고 투자의견 ‘매수’를 유지했다.

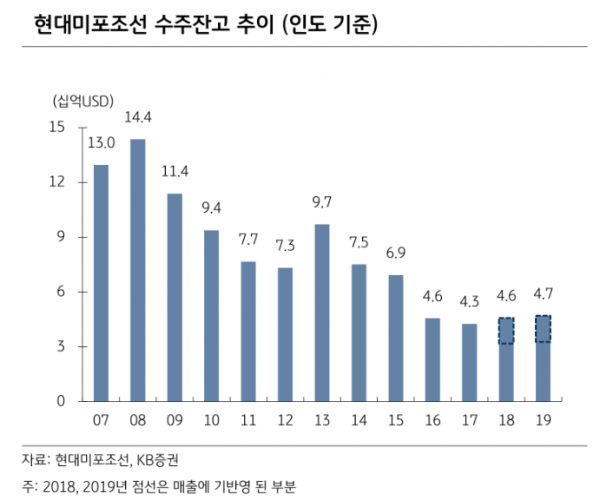

정동익 연구원은 “지난해 신규수주는 연초 계획 대비 76.7% 수준인 27억1000만 달러를 기록했다”며 “신규수주가 계획에 미치지 못했지만 매출기준 수주잔고는 2018년 말 31억8000만 달러에서 지난해 32억7000만 달러로 2.7% 증가해 최악의 상황은 피한 것으로 판단된다”고 말했다.

정 연구원은 “4분기 연결 매출액은 전년동기 대비 0.2% 증가한 7292억 원, 영업이익은 275.9% 증가한 291억 원으로 추정된다”며 “건조선가 상승과 원가안정 및 우호적인 환율 등이 수익성 개선에 기여했다”고 설명했다.

이어 “올해 실적은 매출액 2조9920억 원, 영업이익 1287억 원으로 주요 조선사 중 수익성이 가장 양호할 전망”이라며 “단순한 수주잔고 구성과 베트남 비나신조선소의 가격 경쟁력 등이 추가적인 수익성 개선을 가능하게 할 것”이라고 전망했다.