NH투자증권은 10일 SK이노베이션에 대해 정제마진 악화 등에 따라 정유 부문의 실적 부진이 지속되고 있다며 목표가를 20만 원에서 18만 원으로 하향했다.

황유식 연구원은 “SK이노베이션의 4분기 영업이익은 전년동기 대비 흑자 전환한 1385억 원으로 예상치 하회를 추정한다”며 “B-C 가격 급락에 따른 복합정제마진의 악화와 OSP 상승으로 인해 정유 부문의 실적 부진이 지속될 것”이라고 말했다.

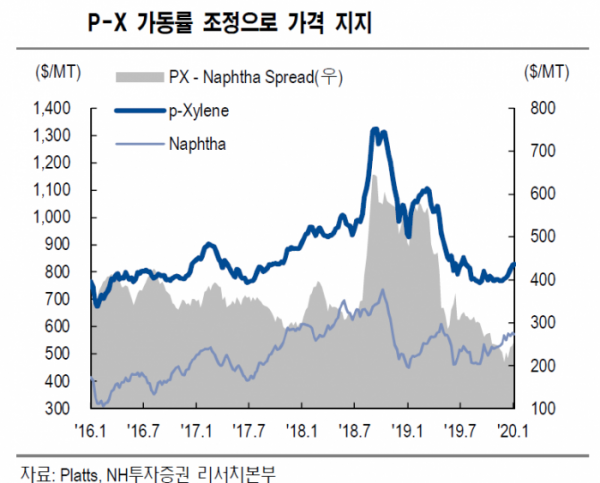

이어 “석유화학 부문의 경우 원재료 가격은 상승했으나 프로필렌과 P-X 등 주요 제품 가격이 하락해 스프레드가 축소됐다”고 설명했다.

다만 “올 1분기엔 유가 상승에 따른 재고평가이익 반영으로 영업이익이 2808억 원으로 증가할 것”이라며 “석유화학 부문의 경우 원가 상승으로 영업이익 감소가 예상되지만 윤활기유 부문은 제품 가격 상승으로 직전분기 수익성이 유지될 것”이라고 전망했다.

황 연구원은 “VRDS(감압잔사유 탈황설비) 설비가 4월 상업 가동될 예정이기 때문에 하반기에는 정유 부문 영업마진이 상승할 것”이라며 “연간 영업이익 개선 효과는 약 3000억 원 수준으로 추정한다”고 전했다.